Chia sẻ kinh nghiệm, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Miễn thuế TNDN 3 năm cho doanh nghiệp vừa và nhỏ lần đầu theo Nghị định 20

Th1

Chính phủ Việt Nam ban hành Nghị định 20/2026/NĐ-CP, quy định miễn thuế TNDN trong 3 năm đầu tiên cho doanh nghiệp vừa và nhỏ đăng ký kinh doanh lần đầu, nhằm giảm gánh nặng thuế, tăng nguồn lực tái đầu tư và thúc đẩy khởi nghiệp. Bài viết phân tích điều kiện, đối tượng áp dụng và những trường hợp không được hưởng ưu đãi theo quy định mới nhất.

Mục lục

CHÍNH THỨC miễn thuế TNDN 3 năm cho doanh nghiệp vừa và nhỏ theo Nghị định 20

ngày 15/01/2026, Chính phủ đã ban hành Nghị định số 20/2026/NĐ-CP, quy định chi tiết và hướng dẫn thi hành một số nội dung của Nghị quyết số 198/2025/QH15 về các cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Theo khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, chính sách miễn thuế TNDN 3 năm cho doanh nghiệp vừa và nhỏ đăng ký kinh doanh lần đầu được áp dụng như sau:

Doanh nghiệp nhỏ và vừa được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu sẽ được miễn thuế thu nhập doanh nghiệp trong thời hạn 03 năm, tính liên tục kể từ năm đầu tiên được cấp giấy chứng nhận.

Trường hợp doanh nghiệp đã được cấp Giấy chứng nhận đăng ký doanh nghiệp trước thời điểm Nghị quyết 198/2025/QH15 có hiệu lực, nhưng vẫn còn thời gian hưởng ưu đãi, thì tiếp tục được áp dụng miễn thuế TNDN cho phần thời gian ưu đãi còn lại theo quy định nêu trên.

Lưu ý: Chính sách miễn thuế TNDN 3 năm này không áp dụng đối với các trường hợp sau:

- Doanh nghiệp được thành lập mới trên cơ sở sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp.

- Doanh nghiệp thành lập mới nhưng người đại diện theo pháp luật (trừ trường hợp không phải là thành viên góp vốn), thành viên hợp danh hoặc người có tỷ lệ vốn góp cao nhất đã từng tham gia hoạt động kinh doanh với các vai trò nêu trên tại doanh nghiệp khác đang hoạt động hoặc đã giải thể nhưng chưa đủ 12 tháng, tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới.

- Các khoản thu nhập thuộc diện không áp dụng ưu đãi theo quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp năm 2025.

Có thể bạn quan tâm:

>>> Hướng dẫn cách ghi sổ kế toán hộ kinh doanh năm 2026 theo Thông tư 152/2025/TT-BTC

>>> Có phải đóng thuế cho thuê nhà không? Cách kê khai thuế cho thuê nhà 2026 cho hộ, cá nhân kinh doanh

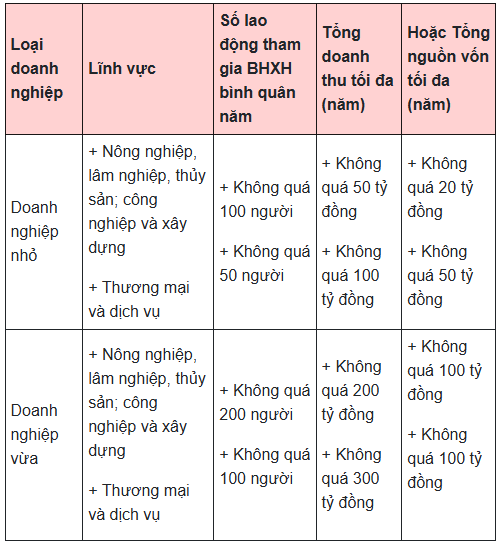

Doanh nghiệp vừa và nhỏ được xác định như thế nào?

Theo quy định tại điều 5 Nghị định 80/2021/NĐ-CP về cách xác định doanh nghiệp vừa và nhỏ như sau:

Thuế suất ưu đãi thuế TNDN mới nhất năm 2026

Bên cạnh chính sách miễn thuế TNDN đối với một số đối tượng đặc thù, pháp luật thuế hiện hành cũng quy định rõ các mức thuế suất ưu đãi thuế TNDN áp dụng từ năm 2026. Theo Điều 19 Nghị định 320/2025/NĐ-CP, hệ thống thuế suất ưu đãi được áp dụng tùy theo lĩnh vực đầu tư, địa bàn và quy mô dự án.

Thuế suất ưu đãi 10% trong thời hạn 15 năm

Mức thuế suất ưu đãi thuế TNDN 10% trong 15 năm được áp dụng đối với các khoản thu nhập sau:

- Thu nhập từ dự án đầu tư mới thuộc các lĩnh vực quy định tại các điểm a, b, c, d, đ khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP; bao gồm cả thu nhập của doanh nghiệp thuộc diện quy định tại điểm e khoản 2 Điều 18.

- Thu nhập từ các dự án đầu tư thuộc diện quy định tại điểm g và điểm h khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP.

- Thu nhập từ dự án đầu tư mới thực hiện tại các địa bàn ưu đãi theo điểm a khoản 3 Điều 18 Nghị định 320/2025/NĐ-CP.

- Thu nhập từ dự án đầu tư mới tại khu công nghệ cao, khu nông nghiệp ứng dụng công nghệ cao, khu công nghệ số tập trung, hoặc tại khu kinh tế nằm trên địa bàn ưu đãi thuế theo điểm a và b khoản 3 Điều 18. Trường hợp dự án nằm trong khu kinh tế mà trên 50% diện tích dự án thuộc địa bàn ưu đãi thuế thì vẫn được áp dụng mức thuế suất này.

Thuế suất ưu đãi 10% trong suốt thời gian hoạt động

Mức thuế suất ưu đãi thuế TNDN 10% không giới hạn thời gian được áp dụng đối với:

- Thu nhập của doanh nghiệp tại địa bàn ưu đãi thuế theo điểm b khoản 3 Điều 18, phát sinh từ hoạt động thuộc các ngành, nghề quy định tại điểm k và l khoản 2 Điều 18.

- Thu nhập từ hoạt động thuộc các ngành, nghề quy định tại các điểm i, r và s khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP.

- Thu nhập của nhà xuất bản từ hoạt động thuộc ngành, nghề quy định tại điểm t khoản 2 Điều 18.

- Thu nhập của hợp tác xã, liên hiệp hợp tác xã theo điểm q khoản 2 Điều 18, trong trường hợp không hoạt động tại địa bàn ưu đãi thuế quy định tại khoản 3 Điều 18.

- Thu nhập của cơ quan báo chí từ hoạt động thuộc ngành, nghề quy định tại điểm u khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP.

Thuế suất ưu đãi 15% trong suốt thời gian hoạt động

Doanh nghiệp không hoạt động tại địa bàn ưu đãi thuế theo khoản 3 Điều 18 nhưng có thu nhập từ ngành, nghề ưu đãi quy định tại điểm l khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP sẽ được áp dụng thuế suất ưu đãi thuế TNDN 15% trong toàn bộ thời gian hoạt động.

Thuế suất ưu đãi 17% trong thời hạn 10 năm

Mức thuế suất ưu đãi 17% trong 10 năm áp dụng cho các trường hợp:

- Dự án đầu tư mới thuộc ngành, nghề ưu đãi theo các điểm m, n, o khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP.

- Dự án đầu tư mới thực hiện tại địa bàn ưu đãi thuế theo điểm b khoản 3 Điều 18.

- Dự án đầu tư mới tại khu kinh tế không thuộc địa bàn ưu đãi thuế, bao gồm cả trường hợp dự án có trên 50% diện tích nằm ngoài địa bàn ưu đãi quy định tại điểm a và b khoản 3 Điều 18.

Thuế suất ưu đãi 17% trong suốt thời gian hoạt động

Thu nhập của doanh nghiệp thuộc trường hợp quy định tại điểm p khoản 2 Điều 18 Nghị định 320/2025/NĐ-CP được áp dụng thuế suất ưu đãi thuế TNDN 17% trong toàn bộ thời gian hoạt động.

Kéo dài thời gian và mức thuế suất ưu đãi thuế TNDN

Thủ tướng Chính phủ có thẩm quyền quyết định kéo dài thời gian áp dụng thuế suất ưu đãi, tối đa không quá 15 năm, đối với các dự án đầu tư đặc biệt quan trọng, bao gồm:

- Dự án đầu tư mới thuộc các điểm a, b, d, đ khoản 2 Điều 18 có tổng vốn đầu tư từ 6.000 tỷ đồng trở lên, có tác động lớn đến phát triển kinh tế – xã hội.

- Dự án thuộc điểm g khoản 2 Điều 18 đáp ứng ít nhất một trong các tiêu chí:

Sản xuất sản phẩm có khả năng cạnh tranh toàn cầu, doanh thu đạt trên 20.000 tỷ đồng/năm chậm nhất sau 5 năm;

Sử dụng thường xuyên trên 6.000 lao động;

Thuộc lĩnh vực hạ tầng kinh tế – kỹ thuật, năng lượng, công nghiệp tiết kiệm năng lượng, lọc hóa dầu.

- Đối với dự án thuộc điểm h khoản 2 Điều 18, Thủ tướng có thể quyết định mức thuế suất thấp hơn nhưng không quá 50% mức thuế suất 10%, thời gian ưu đãi không vượt quá 1,5 lần so với thời gian quy định ban đầu và có thể kéo dài thêm tối đa 15 năm, nhưng không vượt quá thời hạn dự án.

Thời điểm tính thời gian áp dụng thuế suất ưu đãi

Thời gian áp dụng thuế suất ưu đãi thuế TNDN đối với thu nhập từ dự án đầu tư mới được tính từ năm đầu tiên dự án phát sinh doanh thu.

Trường hợp doanh nghiệp được cấp Giấy chứng nhận doanh nghiệp công nghệ cao, doanh nghiệp khoa học và công nghệ, doanh nghiệp nông nghiệp ứng dụng công nghệ cao hoặc các giấy xác nhận ưu đãi sau thời điểm phát sinh doanh thu, thì thời gian áp dụng thuế suất ưu đãi được tính từ năm được cấp giấy chứng nhận hoặc xác nhận ưu đãi.

Chính sách miễn thuế TNDN 3 năm theo Nghị định 20/2026/NĐ-CP là cơ hội lớn giúp doanh nghiệp vừa và nhỏ giảm chi phí thuế, gia tăng nguồn lực và tập trung phát triển bền vững ngay từ những năm đầu kinh doanh. Tuy nhiên, để được áp dụng ưu đãi thuế, doanh nghiệp phải đáp ứng đầy đủ điều kiện đăng ký lần đầu và các tiêu chí pháp luật. Việc nắm rõ và thực hiện đúng quy định giúp doanh nghiệp tận dụng tối đa lợi ích từ chính sách miễn thuế TNDN, tạo đà cho tăng trưởng trong tương lai.

Miễn thuế TNDN không chỉ là ưu đãi thuế mà còn là cơ hội chiến lược để các doanh nghiệp khởi nghiệp vững vàng hơn trong môi trường cạnh tranh. Và khi chuẩn bị thành lập doanh nghiệp hoặc khai thuế, đừng quên cân nhắc giải pháp từ hệ sinh thái NewCA để tối ưu thủ tục pháp lý và thuế một cách hiệu quả. Inbox ngay với NewCA để được tư vấn!