Tổng hợp

Hướng dẫn chi tiết các bước cá nhân tự quyết toán thuế TNCN

Th6

Thuế thu nhập cá nhân (TNCN) là một trong các loại thuế giữ vai trò quan trọng trong việc nâng cao nguồn thu ngân sách nhà nước. Vì thế, để thuận tiện cho việc kê khai thuế TNCN, Chính phủ đã cho phép các cá nhân tự quyết toán thuế TNCN bằng phương thức trực tuyến.

Vậy các bước để cá nhân tự quyết toán thuế TNCN cụ thể ra sao? Cần lưu ý điều gì trong quá trình thực hiện quyết toán thuế TNCN? Hãy cùng NewCA tìm hiểu qua bài viết dưới đây.

>>> Xem thêm: Tìm hiểu về phần mềm kế toán tại NewCA

Mục lục

Chi tiết các bước cá nhân tự quyết toán thuế TNCN

Để cá nhân có thể dễ dàng thực hiện kê khai thuế TNCN trực tuyến với các bước sau:

Bước 1: Đăng nhập trên website chính thức của tổng cục Thuế

Người cần nộp thuế đăng nhập vào website: https://thuedientu.gdt.gov.vn/. Đây là website chính thức của tổng cục Thuế, sau đó lựa chọn danh mục đăng nhập hệ thống và lựa chọn cá nhân.

Bước 2: Nhập thông tin mã số thuế cá nhân

Tiếp đến, cá nhân cần:

- Đăng ký tài khoản cá nhân để nộp thuế nếu chưa từng đăng ký trước đây, sử dụng mã số thuế đã đăng ký kết hợp với mã kiểm tra sau đó chọn nút đăng ký. Và thực hiện thao tác đăng nhập sau khi đã có tài khoản trên website.

- Đăng nhập vào tài khoản thuế đã đăng ký bằng mã số thuế cá nhân đã có sau đó nhấn chọn Tiếp tục.

Bước 3: Chọn chuyên mục “Quyết toán Thuế”

Khi hoàn tất thao tác đăng nhập, tại phần danh mục, người cần nộp thuế chọn “Quyết toán thuế”. Sau đó lựa chọn kê khai trực tuyến.

Bước 4: Điền thông tin cá nhân vào mẫu kê khai trực tuyến

Tiếp đến, người nộp thuế cần điền đầy đủ thông tin trong tờ khai Thuế bao gồm những mục bắt buộc chứa dấu * và các tùy chọn tương ứng khác, cụ thể:

- Họ và tên người nộp thuế

- Thông tin liên hệ: địa chỉ thường trú hoặc tạm trú của người nộp thuế

- Thông tin liên lạc: số điện thoại, email của người nộp thuế

- Chọn thông tin tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN (TT80/2021)

- Chọn cơ quan quyết toán Thuế phù hợp với điều kiện thực tế của người nộp thuế

- Lựa chọn trường hợp quyết toán (theo năm dương lịch, 12 tháng liên tục khác năm dương lịch hoặc không đủ 12 tháng)

- Một số thông tin khác: loại tờ khai, năm quyết toán, …

(Ảnh minh họa – Thư viện Pháp Luật)

Bước 5: Điền thông tin tờ khai quyết toán Thuế

Ngoài những thông tin cá nhân liên quan đến người nộp thuế đã được kê khai ở trên, dưới đây là những mục người điền thông tin tờ khai cần lưu ý:

- Tại mục 08, người dùng cần lựa chọn tỉnh và thành phố trước sau đó mới chọn quận huyện tại mục 07.

- Từ mục 12 đến 14 là những thông tin liên quan tới đại lý Thuế, đây là thông tin không bắt buộc điền.

- Mục 20 là tổng thu nhập chịu thuế (TNCT) trong kỳ sẽ được tính bằng tổng TNCT phát sinh tại Việt Nam (mục 21) kết hợp cùng tổng TNCT phát sinh ngoài Việt Nam (mục 23).

Trong đó:

- Tổng TNCT phát sinh tại Việt Nam: là tất cả các khoản thu nhập của cá nhân chịu thuế phát sinh trên lãnh thổ Việt Nam, bao gồm cả thu nhập chịu thuế được miễn giảm theo quy định của Hiệp định tránh đánh thuế 2 lần.

- Tổng TNCT phát sinh ngoài Việt Nam: là tổng tất cả các khoản thu nhập phải chịu thuế của cá nhân của người mang Quốc tịch Việt Nam.

- Sau đó, lựa chọn “ hoàn thành kê khai” khi đã chắc chắn tất cả thông tin có trong tờ khai đó.

Bước 6: Chọn kết xuất dưới dạng XML

(Ảnh minh họa – Thư viện Pháp luật)

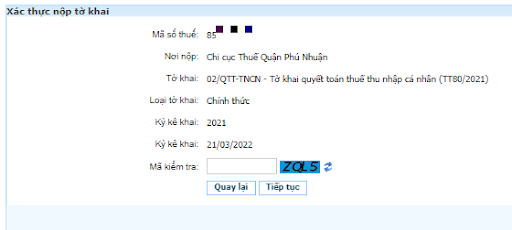

Bước 7: Nộp tờ khai Thuế

Cuối cùng trước khi nộp tờ khai Thuế, người dùng cần xác thực lại thông tin đã đề cập ở trên và điền mã kiểm tra và chọn tiếp tục.

Bước 8: In tờ khai Thuế

Để có thể in tờ khai Thuế thành công, người nộp thuế cần:

- Cài đặt ứng dụng “iTaxViewer”, đây là ứng dụng hỗ trợ đọc file dạng XML.

- Sử dụng phần mềm này sau đó mở tờ khai theo định dạng XML, tiếp đến in và ký tên người khai thuế.

Bước 9: Nộp tờ khai tại Cơ quan Thuế

Để hoàn tất quá trình cá nhân tự quyết toán thuế TNCN, người nộp thuế cần đến trực tiếp cơ quan Thuế để nộp các giấy tờ sau:

- Chứng minh nhân dân hoặc căn cước công dân còn hiệu lực

- Chứng từ khấu trừ Thuế

- Tờ khai thuế vừa in

Một số lưu ý khi cá nhân tự quyết toán thuế TNCN

Để quá trình thực hiện quyết toán thuế TNCN không tốn quá nhiều thời gian hoàn thiện, người dùng cần lưu ý một số điều cụ thể như sau:

Thời hạn nộp quyết toán thuế TNCN

- Đối với cá nhân cư trú là người Việt Nam: Thời gian nộp hồ sơ quyết toán thuế đối với cá nhân chịu Thuế TNCN là trong vòng 90 ngày tính từ ngày kết thúc của năm dương lịch.

- Đối với cá nhân cư trú là người nước ngoài kết thúc Hợp đồng lao động tại Việt Nam: Thời gian nộp hồ sơ quyết toán thuế TNCN là trong vòng 45 ngày tính từ ngày người nộp thuế xuất cảnh.

Địa điểm tiếp nhận tờ khai thuế TNCN

Cục Thuế là nơi cá nhân có thu nhập từ tiền lương, tiền công nộp hồ sơ khai thuế trong năm.

Đối với cá nhân có nguồn thu nhập phải chịu Thuế TNCN đến từ 2 nơi trở lên, địa điểm tiếp nhận hồ sơ khai thuế được quy định như sau:

- Trong trường hợp, cá nhân thay đổi nơi làm việc và tổ chức trả thu nhập cuối cùng được tính giảm trừ gia cảnh thì cá nhân nộp hồ sơ kê khai thuế tại cơ quan thuế trực tiếp quản lý của tổ chức trả thu nhập cuối cùng.

- Trường hợp, cá nhân thay đổi nơi làm việc và tổ chức trả thu nhập không được tính giảm trừ gia cảnh thì cá nhân nộp hồ sơ kê khai thuế tại Chi cục Thuế nơi cá nhân đó cư trú.

- Cá nhân chưa tính giảm trừ gia cảnh ở bất kỳ cơ quan, tổ chức trả thu nhập nào; và cá nhân ký hợp đồng lao đồng dưới 3 tháng hoặc chưa thực hiện ký kết hợp đồng lao động tại bất kỳ đâu; hay cá nhân nhận thu nhập từ một hoặc nhiều tổ chức trả thu nhập nhưng không làm việc tại đây; thì Chi cục Thuế là nơi cá nhân đó nộp hồ sơ kê khai Thuế TNCN.

Hồ sơ cần chuẩn bị để cá nhân tự quyết toán thuế TNCN

Theo quy định từ Bộ Tài chính, người nộp thuế cần lưu ý một số điều sau khi chuẩn bị hồ sơ kê khai Thuế, cụ thể:

- Trường hợp tổ chức chịu trách nhiệm trả thu nhập cho cá nhân không cấp chứng từ khấu trừ thuế thì cơ quan thuế cần xem xét xử lý hồ sơ cho cá nhân đó dựa vào dữ liệu từ ngành thuế.

- Trường hợp người nộp thuế bị mất chứng từ khấu trừ thuế thì cá nhân đó cần sử dụng bản mềm để chứng minh số thuế đã được khấu trừ hoặc đã nộp trong năm khi quyết toán thuế.

Bài viết liên quan:

- Chính thức miễn giảm thuế TNDN, TNCN, GTGT và miễn tiền nộp chậm năm 2020-2021

- Hướng dẫn đăng ký tài khoản ủy quyền trích nợ trên cổng thanh toán điện tử và thông quan 24/7

- Các khoản thu nhập chịu thuế TNCN gồm những gì?

- Quy định chuyển tiếp trong thông tư 80/2021/TT-BTC hướng dẫn Luật quản lý thuế và Nghị định 126/2020/NĐ-CP

- Cách hoàn thuế thu nhập cá nhân mới nhất 2022 cực nhanh chóng, dễ dàng

————————

Công ty cổ phần NewCA

- Tổng đài CSKH: 1900 2066

- Hotline: 0936 208 068

- Website: https://newca.vn/

- Email: [email protected]