Tin tức, Tin Chuyên ngành

Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133 và Thông tư 200

Th2

Khi có tài sản cố định cần thanh lý, kế toán cần chuẩn bị hồ sơ thanh lý tài sản cố định (TSCĐ) theo chuẩn Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133 và Thông tư 200. Vậy hồ sơ thanh lý tài sản cố định theo quy định cần chứng từ gì và sử dụng như thế nào? Cùng NewCA giải đáp thắc mắc trong bài viết dưới đây.

Mục lục

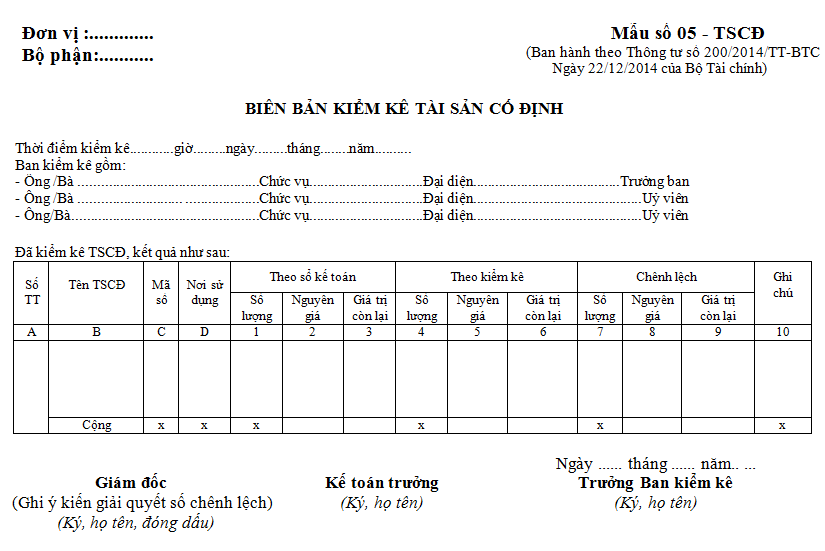

1. Phương pháp ghi biên bản kiểm kê TSCĐ

1.1. Cơ sở và phương pháp ghi biên bản kiểm kê TSCĐ

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (… giờ … ngày … tháng … năm …).

Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7,8,9.

>>> Xem thêm: Tìm hiểu về chữ ký số tại NewCA

1.2. Lưu ý và trách nhiệm ghi biên bản TSCĐ

Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và Giám đốc Quỹ duyệt.

Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc Quỹ xem xét.

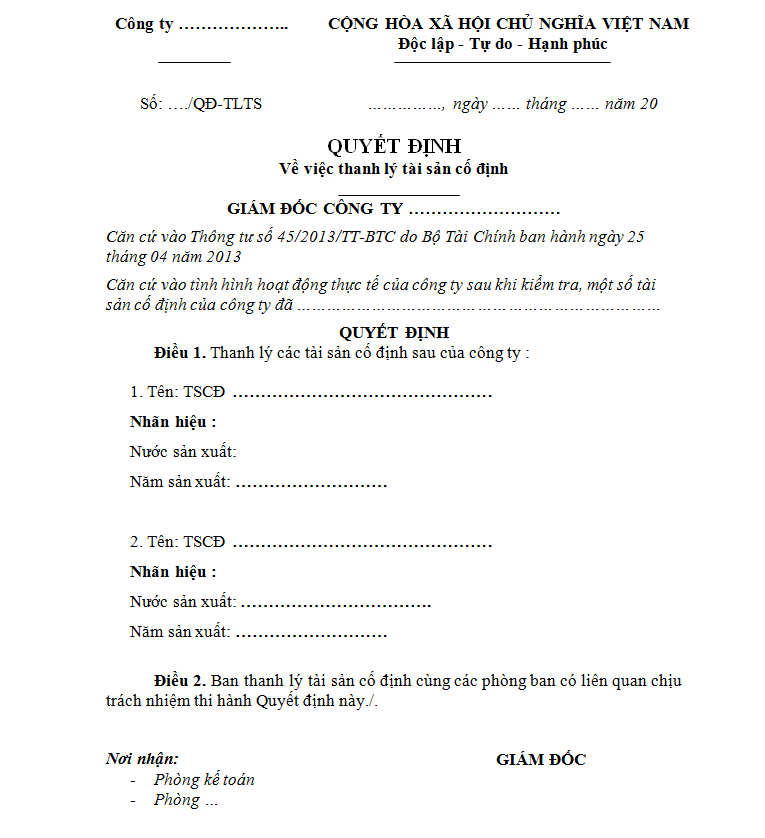

2. Quyết định Thanh lý TSCĐ

Quyết định thanh lý TSCĐ là tài liệu chứng nhận Giám đốc chấp thuận việc thanh lý TSCĐ sau khi có Biên bản đề nghị thanh lý TSCĐ của bộ phận sử dụng. Căn cứ vào Quyết định này, đơn vị tiến hành thanh lý tài sản cố định.

Quyết định thanh lý TSCĐ bao gồm các nội dung như sau:

– Tên công ty

– Số hiệu của Quyết định

– Ngày/tháng/năm ra Quyết định

– Tài sản cố định đem đi thanh lý; Chi tiết tên, nhãn hiệu, năm sản xuất, nước sản xuất

– Chữ ký và họ tên của Giám đốc

Mẫu quyết định thanh lý tài sản cố định:

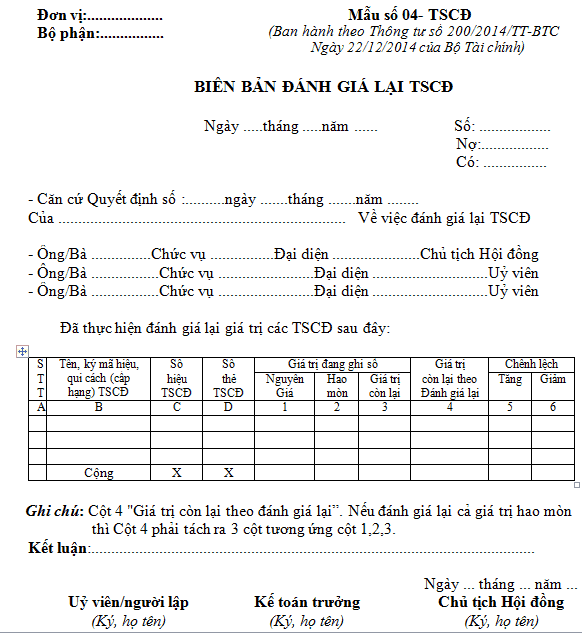

3. Biên bản đánh giá lại TSCĐ

Mục đích sử dụng: Ghi chép lại kết quả đánh giá về chất lượng và giá trị còn lại của tài sản làm căn cứ để ghi sổ kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại tài sản.

Nội dung biên bản đánh giá lại TSCĐ cần có thông tin của các thành viên tham gia đánh giá trong hội đồng thanh lý TSCĐ; số hiệu, ký hiệu, số thẻ TSCĐ; giá trị TSCĐ đang được ghi trong sổ sách kế toán, giá trị còn lại theo đánh giá, giá trị chênh lệch.

Mẫu biên bản đánh giá lại TSCĐ:

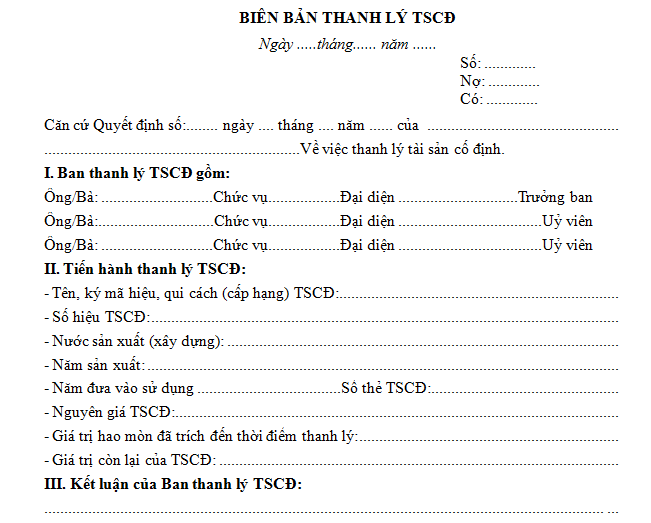

4. Biên bản thanh lý tài sản cố định

Mục đích của biên bản này là xác nhận việc thanh lý TSCĐ và làm căn cứ để kế toán ghi giảm TSCĐ trên sổ kế toán.

Biên bản được lập thành 2 bản, 1 bản chuyển cho phòng kế toán để theo dõi ghi sổ, 1 bản giao cho bộ phận quản lý, sử dụng TSCĐ.

Mẫu biên bản thanh lý tài sản cố định:

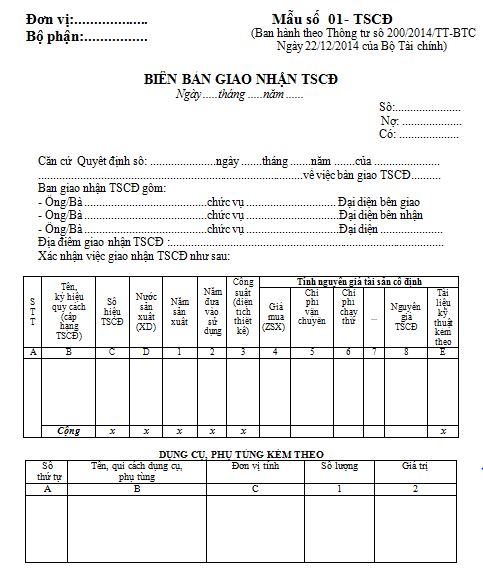

5. Biên bản giao nhận TSCĐ

Mục đích sử dụng: Biên bản được lập ra nhằm xác nhận việc giao nhận TSCĐ sau khi hoàn tất các thủ tục giao dịch và được bên mua đưa vào sử dụng và là căn cứ để kế toán ghi nhận vào sổ sách.

Biên bản giao nhận TSCĐ cần ghi đầy đủ thông tin về tài sản được chuyển giao bao gồm nơi sản xuất, năm đưa vào sử dụng, thông số kỹ thuật, nhất là tính nguyên giá tài sản cố định.

Mẫu biên bản giao nhận TSCĐ:

Lời kết

Trên đây, NewCA đã chia sẻ tới bạn chi tiết các công việc cần thực hiện khi có quyết định thanh lý tài sản cố định, cùng với đó là bộ hồ sơ cần chuẩn bị để đảm bảo về mặt pháp lý cho doanh nghiệp và bên mua cũng như làm căn cứ để kế toán ghi chép lại sự thay đổi trong sổ sách.

Bài viết liên quan:

- Đăng ký tài khoản trên cổng thông tin một cửa quốc gia

- Các loại vốn trong doanh nghiệp được quy định theo luật doanh nghiệp

- Nắm rõ quy định tạm nộp 75% thuế TNDN 3 quý đầu năm 2021 theo nghị định 126

- Giấy chứng nhận đăng ký đầu tư là gì? Chi tiết thủ tục xin cấp giấy chứng nhận đăng ký đầu tư

- Hồ sơ đấu thầu qua mạng gồm những gì? Cập nhật các mẫu hồ sơ mời thầu năm 2022

————————

Công ty cổ phần NewCA

- Tổng đài CSKH: 1900 2066

- Hotline: 0936 208 068

- Website: https://newca.vn/

- Email: [email protected]