Chia sẻ kinh nghiệm, Kế toán, Tin Chuyên ngành, Tin tức

Kế toán dễ kê khai sai nếu bỏ qua bước này! Hướng dẫn kê khai phụ lục giảm thuế GTGT 2% năm 2025 trên HTKK 5.3.8

Th7

Theo Nghị quyết 204/2025/QH15, chính sách giảm thuế giá trị gia tăng (GTGT) 2% tiếp tục được áp dụng trong 6 tháng cuối năm 2025, nhằm hỗ trợ doanh nghiệp phục hồi sản xuất – kinh doanh. Việc kê khai phụ lục giảm thuế GTGT 2% năm 2025 trên HTKK 5.3.8 là thủ tục bắt buộc đối với tổ chức áp dụng phương pháp khấu trừ. Bài viết dưới đây sẽ hướng dẫn chi tiết cách thực hiện đúng, đủ, theo quy định mới nhất từ Tổng cục Thuế.

>>> Xem thêm: Toàn Bộ Thủ Tục Xuất Hóa Đơn Giảm Thuế GTGT Từ 10% Xuống 8% Theo Nghị định 174/2025/NĐ-CP

Mục lục

Hướng dẫn kê khai phụ lục giảm thuế GTGT 2% năm 2025 trên HTKK 5.3.8 theo Nghị quyết 204/2025/QH15

Để thực hiện kê khai phụ lục giảm thuế GTGT 2% theo Nghị quyết 204/2025/QH15, Tổng cục Thuế đã phát hành bản cập nhật HTKK phiên bản 5.3.8. Phiên bản này không chỉ tích hợp đầy đủ các nội dung của chính sách mới, mà còn khắc phục những vướng mắc còn tồn tại trong quá trình triển khai bản 5.3.7 trước đó.

Dưới đây là chi tiết cách kê khai phụ lục giảm thuế GTGT 2% năm 2025 trên phần mềm HTKK 5.3.8, giúp doanh nghiệp và hộ kinh doanh thực hiện đúng quy trình, tránh sai sót và đảm bảo được hưởng chính sách ưu đãi thuế đúng quy định.

Bước 1: Truy cập phần mềm HTKK, đảm bảo đã cập nhật lên phiên bản 5.3.8. Sau đó, tại giao diện chính, chọn Tờ khai thuế GTGT mẫu 01/GTGT theo Thông tư 80/2021/TT-BTC.

Bước 2: Chọn kỳ tính thuế năm 2025, tương ứng với phương pháp kê khai mà doanh nghiệp đang áp dụng (theo tháng hoặc quý). Nhấn Đồng ý để tiếp tục kê khai phụ lục giảm thuế GTGT 2%.

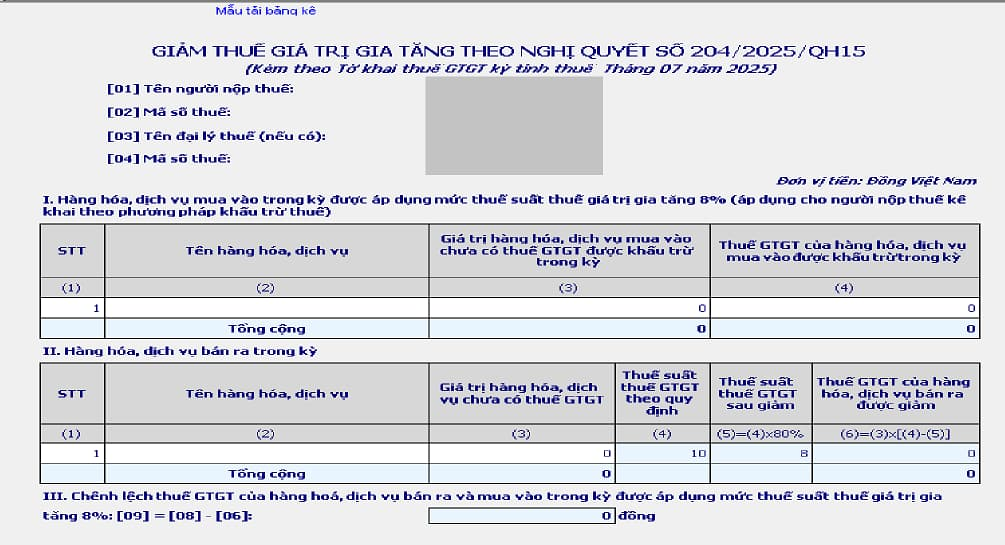

Bước 3: Màn hình sẽ hiển thị phụ lục kê khai phụ lục giảm thuế GTGT 2% theo Nghị quyết 204/2025/QH15, gồm 3 phần chính:

- Phần I – Áp dụng cho hàng hóa, dịch vụ mua vào chịu thuế suất 8%: Dành cho đối tượng áp dụng phương pháp khấu trừ.

- Phần II – Áp dụng cho hàng hóa, dịch vụ bán ra trong kỳ kê khai: Người nộp thuế cần nhập chi tiết theo nhóm hàng hóa được giảm thuế.

- Phần III – Tự động tính chênh lệch thuế GTGT giữa phần mua vào và bán ra có thuế suất 8%: Dữ liệu ở phần này được phần mềm tự động tổng hợp từ thông tin đã khai tại các phần (I) và (II).

👉 Lưu ý: Người nộp thuế cần đảm bảo kê khai đầy đủ, đúng nhóm hàng hóa, tránh khai sai mục khiến hệ thống không tính đúng mức giảm thuế.

Bước 4: Nhập thông tin hàng hóa, dịch vụ đủ điều kiện kê khai phụ lục giảm thuế GTGT 2%

Người nộp thuế thực hiện kê khai giá trị chưa có thuế GTGT của các hàng hóa, dịch vụ thuộc đối tượng được giảm thuế theo Nghị quyết 204/2025/QH15 vào đúng các cột quy định trên phụ lục. Hệ thống HTKK phiên bản 5.3.8 sẽ tự động tính toán số tiền thuế GTGT tương ứng với mức thuế suất 8%.

Lưu ý về hiệu lực áp dụng phụ lục kê khai phụ lục giảm thuế GTGT 2%

- Tờ khai 01/GTGT (TT80/2021):

Hệ thống cho phép đính kèm phụ lục giảm thuế đối với các ngành nghề:

- Hoạt động sản xuất kinh doanh thông thường

- Hoạt động thăm dò, khai thác dầu khí

- Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính

- Áp dụng cho kỳ thuế:

- Kê khai theo tháng: Từ 07/2024 đến 12/2026

- Kê khai theo quý: Từ quý 3/2024 đến quý 4/2026

- Tờ khai 04/GTGT (TT80/2021):

- Không tích chọn thu hộ:

- Tháng: 07/2024 – 12/2026

- Quý: Quý 3/2024 – Quý 4/2026

- Lần phát sinh: 01/07/2024 – 31/12/2026

- Có tích chọn thu hộ:

- Tháng: 07/2024 – 06/2025

- Quý: Quý 3/2024 – Quý 4/2026

- Tờ khai 01/CNKD (TT40/2021):

- Tháng: 07/2024 – 12/2026

- Quý: Quý 3/2024 – Quý 4/2026

- Lần phát sinh: 01/07/2024 – 31/12/2026

- Tờ khai 01/TTS (TT40/2021):

Tháng: 07/2024 – 12/

- Quý: Quý 3/2024 – Quý 4/2026

- Thanh toán theo lần: Từ kỳ thanh toán có thời điểm nằm trong khoảng 01/07/2024 đến 31/12/2026

Chi tiết kê khai phụ lục giảm thuế GTGT 2% áp dụng từ ngày 01/7/2025 đến hết 31/12/2026

Căn cứ theo Điều 2 Nghị định 174/2025/NĐ-CP, mức thuế suất GTGT sẽ được giảm từ 10% xuống 8% đối với các nhóm hàng hóa, dịch vụ được quy định tại khoản 1 Điều 1 của Nghị định này. Thời gian áp dụng chính sách ưu đãi thuế nói trên là từ ngày 01/7/2025 đến hết ngày 31/12/2026.

Kèm theo Nghị định là 3 phụ lục quan trọng, gồm:

- Phụ lục I: Danh mục hàng hóa, dịch vụ không thuộc diện giảm thuế suất GTGT, bao gồm các nhóm ngành cụ thể được liệt kê chi tiết nhằm loại trừ khỏi chính sách hỗ trợ.

>>> Tải về Phụ lục I Nghị định 174/2024/NĐ-CP - Phụ lục II: Danh mục các mặt hàng chịu thuế tiêu thụ đặc biệt, không được giảm thuế GTGT theo chính sách này.

>>> Tải về Phụ lục II Nghị định 174/2024/NĐ-CP - Phụ lục III: Mẫu tờ khai số 01 về việc thực hiện giảm thuế GTGT theo quy định tại Nghị quyết 204/2025/QH15, dùng để kê khai và theo dõi mức thuế được giảm trong thời kỳ chính sách có hiệu lực.

>>> Tải về Phụ lục III Nghị định 174/2024/NĐ-CP

Doanh nghiệp và hộ kinh doanh cần tra cứu đầy đủ các phụ lục này để xác định mặt hàng đủ điều kiện được giảm thuế và sử dụng đúng mẫu biểu kê khai theo quy định.

Phân loại thuế suất GTGT theo Luật Thuế GTGT 2024 (hiệu lực từ 01/7/2025)

Các mức thuế suất được quy định tại Điều 9 Luật Thuế GTGT 2024, áp dụng từ ngày 1/7/2025 như sau:

1. Thuế suất 0%

Áp dụng với các hàng hóa, dịch vụ xuất khẩu, bao gồm

- Hàng xuất khẩu tiêu dùng ngoài lãnh thổ Việt Nam, hoặc trong khu phi thuế quan, gồm cả các sản phẩm tiêu dùng tại cửa hàng miễn thuế hay khu cách ly khi xuất cảnh;

- Dịch vụ xuất khẩu tiêu dùng ngoài Việt Nam hoặc trong khu phi thuế quan;

- Các dịch vụ quốc tế như vận tải quốc tế, cho thuê phương tiện vận tải phục vụ ngoài Việt Nam, các dịch vụ hàng không, hàng hải quốc tế;

- Sản phẩm số, vật tư, phụ tùng bảo dưỡng thiết bị phục vụ khách nước ngoài, gia công xuất khẩu…;

- Không áp dụng mức 0% cho các trường hợp như chuyển giao công nghệ, chuyển nhượng sở hữu trí tuệ, dịch vụ tín dụng, bưu chính viễn thông, rượu, bia, xăng dầu, ô tô bán trong khu phi thuế quan…

2. Thuế suất 5%

Áp dụng với các mặt hàng, dịch vụ phục vụ sản xuất, sinh hoạt thiết yếu như

- Nước sạch (không bao gồm nước đóng chai/bình), phân bón, thuốc bảo vệ thực vật, vật tư nuôi trồng;

Dịch vụ liên quan đến nuôi trồng, sơ chế nông sản, nạo vét mương, ao hồ; - Sản phẩm nông nghiệp, thủy hải sản chưa qua chế biến, mủ cao su, các sản phẩm thủ công mộc nông nghiệp (đay, cói, tre…);

- Thiết bị y tế, thuốc chữa bệnh; mô hình dạy học, thước, bảng, đồ chơi trẻ em, sách, dịch vụ khoa học công nghệ, nhà ở xã hội…

3. Thuế suất 10%

Áp dụng cho hàng hóa, dịch vụ còn lại, bao gồm:

- Những mặt hàng không thuộc diện chịu 0% hoặc 5%;

- Cả dịch vụ trực tuyến nước ngoài cung cấp qua thương mại điện tử cho người Việt

Lưu ý quan trọng

- Cơ sở kinh doanh cung cấp nhiều nhóm hàng hóa, dịch vụ với các mức thuế suất khác nhau phải kê khai và nộp theo từng mức. Nếu không phân biệt được, cơ sở phải áp dụng mức thuế suất cao nhất

- Trường hợp nông sản, thủy sản chỉ dùng làm thức ăn chăn nuôi hoặc dược liệu để sản xuất thuốc, vẫn áp dụng theo mức thuế suất cho sản phẩm gốc.

- Phế phẩm, phụ phẩm, phế liệu khi bán ra áp dụng mức thuế tương ứng với chính loại phế phẩm đó.

Từ 01/7/2025, Luật Thuế GTGT 2024 xác định rõ thuế suất áp dụng theo 3 mức: 0%, 5%, và 10%, doanh nghiệp cần tra cứu kỹ mã ngành và danh mục chịu thuế để kê khai đúng và tận dụng ưu đãi phù hợp.

Nếu bạn đang tìm một giải pháp số trọn bộ, dễ sử dụng và được cập nhật theo chính sách thuế mới nhất, NewCA là một trong những lựa chọn đáng tin cậy hiện nay. Với hệ sinh thái phần mềm trọn gói cho doanh nghiệp, NewCA giúp giảm thiểu sai sót khi kê khai thuế, tiết kiệm thời gian và nâng cao hiệu quả vận hành. Xem ngay để lựa chọn gói dịch vụ phù hợp cho doanh nghiệp: https://newca.vn/dich-vu-new-ca/

Chính sách giảm thuế GTGT 2% năm 2025 là cơ hội tốt để doanh nghiệp giảm gánh nặng tài chính. Tuy nhiên, để được hưởng đúng ưu đãi, việc kê khai phụ lục giảm thuế GTGT 2% năm 2025 trên HTKK 5.3.8 cần được thực hiện chuẩn xác và đầy đủ theo quy định tại Nghị quyết 204/2025/QH15. Hãy luôn theo dõi thông báo từ cơ quan thuế và trang bị cho mình những công cụ hỗ trợ đáng tin cậy như hệ thống chữ ký số – phần mềm kế toán và khai thuế tích hợp.

———————

![]() NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

![]() Tổng đài CSKH: 1900 2066

Tổng đài CSKH: 1900 2066

![]() Hotline: 0936.208.068

Hotline: 0936.208.068

#NewCA#hokinhdoanh#kekhaithue#luatthemoi