Chia sẻ kinh nghiệm, Quản trị doanh nghiệp, Tin tức

Tải mẫu 03-3C/TNDN – Phụ lục ưu đãi thuế TNDN cho doanh nghiệp dân tộc thiểu số, nhiều lao động nữ

Th9

Bạn đang tìm Mẫu 03-3C/TNDN để làm phụ lục khi quyết toán thuế TNDN? Đây là mẫu dành cho doanh nghiệp sử dụng nhiều lao động nữ hoặc người dân tộc thiểu số nhằm được hưởng ưu đãi thuế thu nhập doanh nghiệp (TNDN) theo quy định pháp luật. Bài viết dưới đây sẽ giúp bạn hiểu rõ điều kiện, cách kê khai, hồ sơ kèm theo và nơi tải mẫu chính thức.

Mục lục

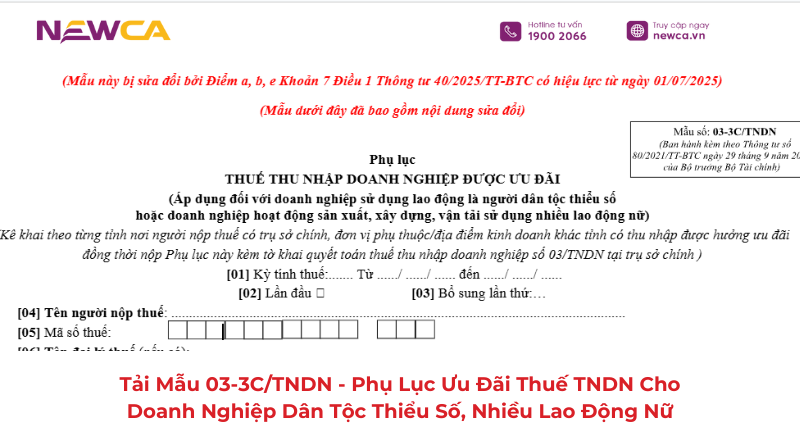

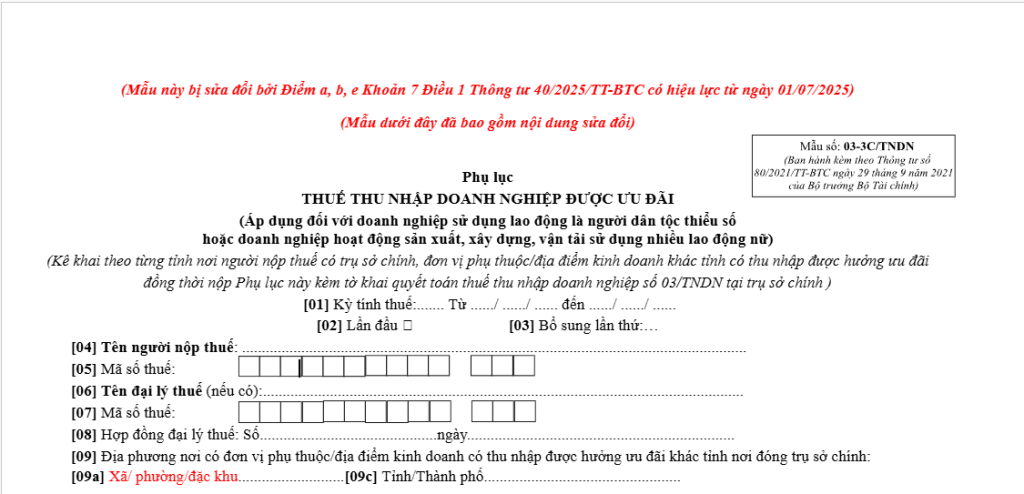

Tải Mẫu 03-3C/TNDN – Phụ lục ưu đãi thuế TNDN cho doanh nghiệp sử dụng lao động dân tộc thiểu số hoặc nhiều lao động nữ

Mẫu 03-3C/TNDN là phụ lục dùng để xác định ưu đãi thuế thu nhập doanh nghiệp áp dụng cho các trường hợp doanh nghiệp có sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp sản xuất, xây dựng, vận tải có nhiều lao động nữ. Mẫu này được quy định tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, và đã được sửa đổi, bổ sung tại khoản 7 Điều 1 Thông tư 40/2025/TT-BTC.

Các trường hợp được áp dụng ưu đãi thuế TNDN theo quy định của Chính phủ

Theo khoản 4 Điều 12 Luật Thuế thu nhập doanh nghiệp 2025, các trường hợp được áp dụng ưu đãi thuế TNDN như sau:

Nguyên tắc, đối tượng áp dụng ưu đãi thuế thu nhập doanh nghiệp

…

- Chính phủ quy định việc áp dụng ưu đãi thuế đối với các trường hợp sau đây:

a) Trường hợp áp dụng ưu đãi thuế theo tiêu chí địa bàn;

b) Trường hợp ưu đãi thuế trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp;

c) Trường hợp trong kỳ tính thuế đầu tiên có doanh thu hoặc trong kỳ tính thuế đầu tiên có thu nhập từ dự án đầu tư của doanh nghiệp (bao gồm cả dự án đầu tư mới, dự án đầu tư mở rộng, doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, doanh nghiệp khoa học và công nghệ) có thời gian phát sinh doanh thu, thu nhập được hưởng ưu đãi thuế dưới 12 tháng.- Doanh nghiệp thành lập hoặc doanh nghiệp có dự án đầu tư từ việc sáp nhập, họp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp có trách nhiệm thực hiện nghĩa vụ nộp thuế thu nhập doanh nghiệp (kể cả tiền phạt nếu có), đồng thời được kế thừa các ưu đãi thuế thu nhập doanh nghiệp (kể cả các khoản lỗ chưa được kết chuyển) của doanh nghiệp hoặc dự án đầu tư trước khi sáp nhập, hợp nhất, chia, tách, chuyển đổi nếu tiếp tục đáp ứng các điều kiện ưu đãi thuế thu nhập doanh nghiệp, điều kiện chuyển lỗ theo quy định của pháp luật.

Như vậy, Chính phủ sẽ quy định chi tiết về việc áp dụng ưu đãi thuế TNDN trong những trường hợp sau:

- Ưu đãi thuế căn cứ theo tiêu chí địa bàn;

- Ưu đãi thuế đối với hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp và diêm nghiệp;

- Doanh nghiệp có kỳ tính thuế đầu tiên phát sinh doanh thu hoặc thu nhập từ dự án đầu tư (bao gồm: dự án đầu tư mới, dự án mở rộng, doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, doanh nghiệp khoa học và công nghệ) nhưng thời gian phát sinh doanh thu hoặc thu nhập được hưởng ưu đãi thuế dưới 12 tháng.

Có thể bạn quan tâm:

>>> Hướng Dẫn Tra Cứu Mã Ngành Nghề Kinh Doanh Theo Hệ thống Ngành Kinh Tế Việt Nam

>>> Văn Bản Hợp Nhất 103/VBHN-VPQH – Luật Thuế Thu Nhập Cá Nhân Mới Nhất 2025

05 nguyên tắc cần tuân thủ trong hoạt động quản lý thuế

Theo quy định tại Điều 5 Luật Quản lý thuế 2019, được sửa đổi, bổ sung bởi khoản 1 Điều 6 Luật sửa đổi nhiều luật năm 2024, hoạt động quản lý thuế phải tuân thủ 05 nguyên tắc cơ bản sau:

- Nghĩa vụ nộp thuế: Mọi tổ chức, hộ kinh doanh, hộ gia đình và cá nhân đều có trách nhiệm thực hiện nghĩa vụ nộp thuế theo quy định pháp luật.

- Nguyên tắc hoạt động của cơ quan quản lý thuế: Cơ quan thuế và các cơ quan nhà nước có liên quan khi thực hiện quản lý thuế phải bảo đảm công khai, minh bạch, bình đẳng và bảo vệ quyền, lợi ích hợp pháp của người nộp thuế.

Công chức thuế phải xử lý hồ sơ trên cơ sở thông tin do người nộp thuế cung cấp, dữ liệu của cơ quan thuế, thông tin từ cơ quan có thẩm quyền và kết quả áp dụng quản lý rủi ro, đồng thời chịu trách nhiệm trong phạm vi nhiệm vụ được giao. - Trách nhiệm tham gia quản lý thuế: Các cơ quan, tổ chức, cá nhân có nghĩa vụ phối hợp và tham gia vào công tác quản lý thuế theo quy định.

- Cải cách và ứng dụng công nghệ: Quản lý thuế cần được thực hiện gắn với cải cách thủ tục hành chính, đẩy mạnh ứng dụng công nghệ thông tin hiện đại, đồng thời tiệm cận với các nguyên tắc quản lý thuế theo thông lệ quốc tế (như nguyên tắc bản chất hoạt động quyết định nghĩa vụ thuế, quản lý rủi ro…).

- Nguyên tắc ưu tiên trong thủ tục hải quan: Doanh nghiệp xuất nhập khẩu được áp dụng cơ chế ưu tiên khi thực hiện thủ tục thuế đối với hàng hóa theo quy định của pháp luật về hải quan và hướng dẫn của Chính phủ.

Mẫu 03-3C/TNDN là phụ lục bắt buộc khi doanh nghiệp có thu nhập/chi phí thuộc diện ưu đãi vì sử dụng lao động dân tộc thiểu số hoặc sử dụng nhiều lao động nữ. Doanh nghiệp phải có chứng từ rõ ràng, hạch toán phân tách và nộp Mẫu 03-3C/TNDN kèm Tờ khai 03/TNDN khi quyết toán. Hãy theo dõi các văn bản mới (Luật TNDN 2025 có hiệu lực 01/10/2025 và các Thông tư sửa đổi) để áp dụng đúng quy định về quyền lợi và hồ sơ.

NewCA cung cấp hệ sinh thái phục vụ nghiệp vụ thuế và quyết toán (chữ ký số, hóa đơn điện tử, phần mềm kế toán, BHXH điện tử…) – có thể hỗ trợ doanh nghiệp số hóa hồ sơ, ký nộp và lưu trữ chứng từ khi kê khai Mẫu 03-3C/TNDN. Xem ngay tại đây: https://newca.vn/dich-vu-new-ca/