Chia sẻ kinh nghiệm, Kế toán, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Thuế GTGT dịch vụ ăn uống 2025: Hộ kinh doanh nhỏ lẻ phải đóng bao nhiêu, khấu trừ đầu vào thế nào?

Th9

Khi mở quán ăn, quán cà phê hoặc kinh doanh dịch vụ ăn uống nhỏ lẻ, câu hỏi thường gặp nhất là: “Thuế GTGT dịch vụ ăn uống phải đóng bao nhiêu?” và “Chi phí nào được khấu trừ thuế GTGT đầu vào?”. Theo quy định mới có hiệu lực từ 01/07/2025, hộ kinh doanh, cá nhân và doanh nghiệp có cách tính thuế khác nhau. Bài viết này sẽ giúp bạn hiểu rõ mức thuế, điều kiện khấu trừ và những lưu ý thực tế để tuân thủ pháp luật.

Mục lục

Thuế GTGT dịch vụ ăn uống Hộ kinh doanh nhỏ lẻ phải nộp bao nhiêu?

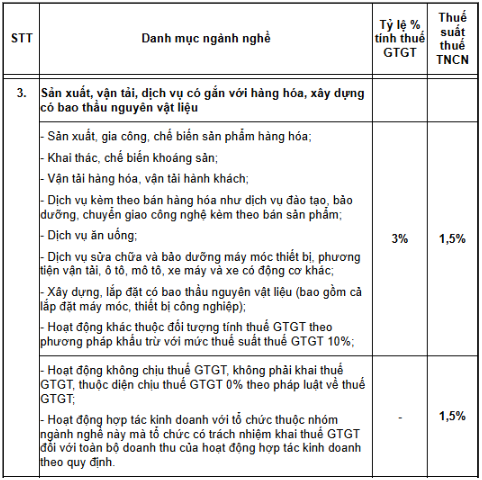

Theo Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC quy định tỷ lệ % tính thuế trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh:

- Trường hợp kinh doanh dịch vụ ăn uống thông thường (như quán ăn, quán cà phê, quán nhậu nhỏ lẻ) thì thuế GTGT áp dụng là 3% trên doanh thu, đồng thời phải nộp thêm thuế TNCN 1,5% trên doanh thu.

- Nếu hoạt động kinh doanh kết hợp cung cấp dịch vụ lưu trú cùng dịch vụ ăn uống (ví dụ: nhà nghỉ, homestay có phục vụ ăn uống) thì tỷ lệ tính thuế cao hơn, cụ thể: thuế GTGT là 5% và thuế TNCN là 2%.

Như vậy, mức thuế GTGT dịch vụ ăn uống hộ kinh doanh phải nộp phụ thuộc vào mô hình kinh doanh: chỉ ăn uống đơn thuần hay kèm thêm dịch vụ lưu trú.

Hàng hóa, dịch vụ nào được khấu trừ thuế GTGT đầu vào?

Khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định cụ thể các trường hợp hàng hóa, dịch vụ được khấu trừ thuế GTGT đầu vào như sau:

- Hàng hóa, dịch vụ phục vụ hoạt động kinh doanh chịu thuế GTGT: Toàn bộ thuế GTGT đầu vào được khấu trừ, bao gồm cả phần thuế của hàng hóa, dịch vụ bị tổn thất nhưng không được bồi thường, hoặc hao hụt tự nhiên trong quá trình vận chuyển, bảo quản.

- Hàng hóa, dịch vụ sử dụng cho cả hoạt động chịu thuế và không chịu thuế: Chỉ được khấu trừ phần thuế GTGT đầu vào tương ứng với phần dùng cho hoạt động chịu thuế. Cơ sở kinh doanh phải hạch toán riêng. Nếu không tách riêng được thì xác định theo tỷ lệ % giữa doanh thu chịu thuế so với tổng doanh thu.

- Hàng hóa, dịch vụ cung cấp cho các chương trình, dự án sử dụng vốn viện trợ nhân đạo, viện trợ không hoàn lại: Thuế GTGT đầu vào được khấu trừ toàn bộ.

- Hàng hóa, dịch vụ phục vụ hoạt động tìm kiếm, thăm dò và phát triển mỏ dầu khí: Được khấu trừ toàn bộ thuế GTGT đầu vào.

Có thể bạn quan tâm:

>>> Sai Sót Thuế GTGT Chuyển Kỳ Sau: Nguyên Tắc Kê Khai Bổ Sung Mà Kế Toán Phải Biết

Quy định về kê khai và khấu trừ thuế GTGT dịch vụ ăn uống đầu vào

Thuế giá trị gia tăng (GTGT) đầu vào phát sinh trong kỳ (tháng hoặc quý) sẽ được kê khai và khấu trừ khi xác định số thuế GTGT phải nộp của chính kỳ đó. Trường hợp số thuế GTGT đầu vào chưa khấu trừ hết, phần còn lại sẽ được chuyển sang kỳ tiếp theo để tiếp tục khấu trừ.

Xử lý khi phát hiện sai sót:

- Nếu cơ sở kinh doanh phát hiện số thuế GTGT đầu vào kê khai, khấu trừ có sai sót trước khi cơ quan thuế hoặc cơ quan có thẩm quyền ban hành quyết định kiểm tra, thanh tra thì được phép thực hiện khai bổ sung.

- Trường hợp sai sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn, người nộp thuế phải khai bổ sung tại kỳ phát sinh, đồng thời nộp đủ số thuế tăng thêm hoặc hoàn trả lại số thuế đã được hoàn, kèm theo tiền chậm nộp (nếu có).

- Trường hợp sai sót chỉ làm giảm số thuế phải nộp hoặc ảnh hưởng đến số thuế còn được khấu trừ chuyển kỳ sau, người nộp thuế được kê khai điều chỉnh vào kỳ phát hiện sai sót.

Lưu ý quan trọng:

- Thuế GTGT đầu vào không được khấu trừ sẽ được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp hoặc được cộng vào nguyên giá của tài sản cố định, theo quy định của pháp luật về thuế TNDN. Tuy nhiên, ngoại lệ là thuế GTGT của hàng hóa, dịch vụ mua vào không có chứng từ thanh toán không dùng tiền mặt thì không được tính.

- Chính phủ có quy định chi tiết về việc khấu trừ thuế GTGT đầu vào đối với các trường hợp đặc thù, gồm:

- Hàng hóa, dịch vụ hình thành tài sản cố định phục vụ người lao động.

- Tài sản góp vốn bằng hiện vật.

- Hàng hóa, dịch vụ mua thông qua ủy quyền, khi hóa đơn ghi tên tổ chức/cá nhân được ủy quyền.

- Tài sản cố định là ô tô chở người dưới 9 chỗ ngồi.

- Cơ sở sản xuất, kinh doanh thực hiện sản xuất khép kín và hạch toán tập trung.

- Hàng hóa, dịch vụ hình thành tài sản cố định phục vụ người lao động.

Các hành vi bị nghiêm cấm trong khấu trừ và hoàn thuế GTGT

Theo Điều 13 Luật Thuế giá trị gia tăng 2024, một số hành vi sau đây bị nghiêm cấm trong quá trình khấu trừ và hoàn thuế:

- Mua bán, cho tặng, quảng cáo, môi giới liên quan đến hóa đơn.

- Thực hiện hoặc tạo lập giao dịch mua bán hàng hóa, cung ứng dịch vụ không có thật hoặc trái quy định pháp luật.

- Xuất hóa đơn bán hàng hóa, dịch vụ trong thời gian tạm ngừng kinh doanh, trừ trường hợp hóa đơn được lập để thực hiện hợp đồng đã ký trước ngày tạm ngừng.

- Sử dụng hóa đơn, chứng từ bất hợp pháp hoặc sử dụng trái phép theo quy định của Chính phủ.

- Không thực hiện việc chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế theo quy định.

- Can thiệp, làm sai lệch, sử dụng sai mục đích, truy cập trái phép hoặc phá hủy hệ thống thông tin về hóa đơn, chứng từ.

- Thực hiện hành vi hối lộ, môi giới hối lộ hoặc các thủ đoạn khác liên quan đến hóa đơn, chứng từ nhằm được khấu trừ, hoàn thuế, chiếm đoạt hoặc trốn thuế GTGT.

- Thông đồng, bao che hoặc móc nối giữa công chức thuế với người nộp thuế, giữa các cơ sở kinh doanh, người nhập khẩu trong việc sử dụng hóa đơn, chứng từ không hợp pháp để trục lợi từ việc khấu trừ, hoàn thuế hoặc chiếm đoạt, trốn thuế GTGT.

Tóm lại, với hộ kinh doanh dịch vụ ăn uống nhỏ lẻ, mức thuế GTGT phổ biến là 3% trên doanh thu theo Thông tư 40/2021. Trong khi đó, doanh nghiệp áp dụng phương pháp khấu trừ sẽ tính thuế GTGT theo thuế suất 8% (tạm thời trong giai đoạn 01/07/2025 – 31/12/2026), đồng thời được khấu trừ thuế GTGT đầu vào nếu đáp ứng đủ điều kiện: có hóa đơn hợp pháp và chứng từ thanh toán không dùng tiền mặt cho hóa đơn từ 5 triệu đồng trở lên.

Việc hiểu rõ quy định này giúp quán ăn, quán cà phê nhỏ lẻ lựa chọn phương án phù hợp, vừa tiết kiệm chi phí vừa tuân thủ pháp luật. Để quản lý hóa đơn, chữ ký số và thủ tục thuế thuận tiện hơn, bạn có thể tham khảo hệ sinh thái NewCA (hóa đơn điện tử, chữ ký số, bảo hiểm xã hội điện tử…) nhằm đảm bảo minh bạch và hiệu quả trong hoạt động kinh doanh. Đăng ký ngay tại: https://newca.vn/dich-vu-new-ca/

———————–

![]() NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

![]() Tổng đài CSKH: 1900 2066

Tổng đài CSKH: 1900 2066

![]() Hotline: 0936.208.068

Hotline: 0936.208.068

#NewCA#chuyendoiso#hokinhdoanh