Chia sẻ kinh nghiệm, BHXH điện tử, Kế toán, Tin Chuyên ngành, Tin tức

Có phải đăng ký người phụ thuộc 2026 không? Gộp thủ tục theo Quyết định 216 ra sao?

Th2

Từ năm 2026, nhiều người nộp thuế băn khoăn có phải đăng ký người phụ thuộc 2026 không, đặc biệt khi cơ quan nhà nước triển khai việc gộp thủ tục đăng ký người phụ thuộc theo Quyết định 216. Việc thay đổi cách thức quản lý dữ liệu khiến không ít cá nhân, kế toán và hộ kinh doanh lo lắng về nguy cơ sai sót khi quyết toán thuế TNCN. Bài viết dưới đây sẽ làm rõ bản chất quy định, đối tượng phải đăng ký và những điểm cần lưu ý để thực hiện đúng, đủ và không phát sinh rủi ro thuế.

Mục lục

Có phải đăng ký người phụ thuộc 2026 không? Gộp thủ tục đăng ký người phụ thuộc theo Quyết định 216 ra sao?

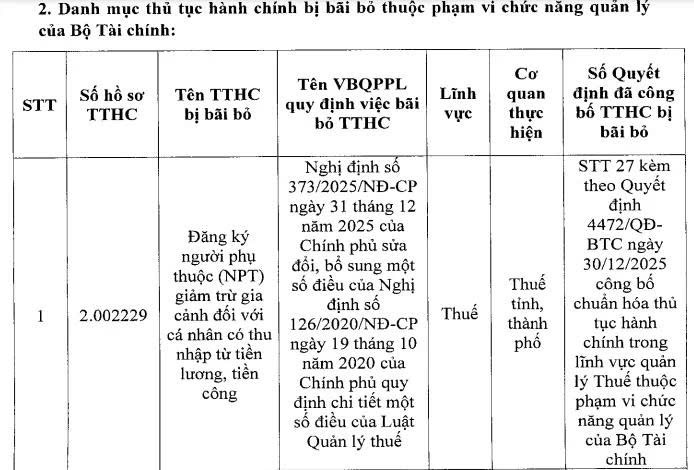

Liên quan đến vấn đề có phải đăng ký người phụ thuộc 2026 không, ngày 03/02/2026, Bộ Tài chính đã ban hành Quyết định 216/QĐ-BTC năm 2026 về việc công bố các thủ tục hành chính được sửa đổi, bổ sung và bãi bỏ trong lĩnh vực quản lý thuế thuộc thẩm quyền của Bộ Tài chính.

Theo Danh mục kèm theo Quyết định này, từ ngày 14/02/2026, thủ tục hành chính đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công đã được bãi bỏ với tư cách là một thủ tục hành chính độc lập.

Nội dung này đồng thời được ghi nhận tại Nghị định 373/2025/NĐ-CP sửa đổi, bổ sung Nghị định 126/2020/NĐ-CP, trong đó Mục 9.11 về đăng ký người phụ thuộc giảm trừ gia cảnh cũng chính thức bị bãi bỏ.

Tuy nhiên, theo quy định tại Nghị định 373/2025/NĐ-CP, kể từ ngày 14/02/2026, việc đăng ký người phụ thuộc không bị xóa bỏ mà được thực hiện theo thủ tục đăng ký thuế lần đầu theo quy định về đăng ký thuế. Nội dung này được thể hiện tại Mục 9.2 Phụ lục I ban hành kèm theo Nghị định 373/2025/NĐ-CP, thay thế Phụ lục I của Nghị định 126/2020/NĐ-CP trước đây.

Như vậy, nhằm đơn giản hóa và giảm bớt thủ tục hành chính, pháp luật thuế bãi bỏ thủ tục hành chính riêng về đăng ký người phụ thuộc giảm trừ gia cảnh, đồng thời gộp thủ tục đăng ký người phụ thuộc vào thủ tục hành chính đăng ký thuế lần đầu đối với cá nhân có thu nhập từ tiền lương, tiền công kể từ ngày 14/02/2026.

Do đó, có thể khẳng định rằng: người nộp thuế có người phụ thuộc để tính giảm trừ gia cảnh vẫn phải thực hiện đăng ký người phụ thuộc, nhưng không còn thực hiện theo một thủ tục riêng biệt như trước, mà thực hiện thông qua thủ tục đăng ký thuế lần đầu theo quy định mới áp dụng từ ngày 14/02/2026.

Xem thêm:

>>> Cập nhật quy định người phụ thuộc 2026: đối tượng, điều kiện, mức giảm trừ gia cảnh mới nhất

Người phụ thuộc bao gồm những ai?

Theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, người phụ thuộc để tính giảm trừ gia cảnh khi quyết toán thuế thu nhập cá nhân bao gồm các đối tượng sau:

Thứ nhất, người phụ thuộc là con của người nộp thuế, bao gồm: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc con riêng của chồng. Cụ thể:

- Con chưa đủ 18 tuổi, được xác định theo tháng đủ tuổi. Ví dụ: Con của ông H sinh ngày 25/7/2014 thì được tính là người phụ thuộc kể từ tháng 7/2014.

- Con từ đủ 18 tuổi trở lên nhưng bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại các cơ sở giáo dục (bao gồm cả thời gian chờ kết quả thi đại học, cao đẳng từ tháng 6 đến tháng 9 của năm lớp 12), không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1.000.000 đồng.

Thứ hai, người phụ thuộc là vợ hoặc chồng của người nộp thuế, với điều kiện đáp ứng các tiêu chí về thu nhập và khả năng lao động theo quy định tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

Thứ ba, người phụ thuộc là cha mẹ của người nộp thuế, bao gồm: cha đẻ, mẹ đẻ; cha vợ, mẹ vợ hoặc cha chồng, mẹ chồng; cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp, nếu đáp ứng điều kiện quy định tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

Thứ tư, người phụ thuộc là các cá nhân khác không nơi nương tựa, do người nộp thuế trực tiếp nuôi dưỡng và đáp ứng điều kiện theo quy định pháp luật, bao gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột

- Cháu ruột của người nộp thuế (con của anh ruột, chị ruột, em ruột)

- Các đối tượng khác mà người nộp thuế có nghĩa vụ trực tiếp nuôi dưỡng theo quy định của pháp luật

Cách xác định thời gian tính giảm trừ gia cảnh cho người phụ thuộc 2026 như thế nào?

Việc xác định thời gian tính giảm trừ gia cảnh cho người phụ thuộc 2026 được thực hiện theo quy định tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC. Theo đó, nguyên tắc áp dụng được xác định cụ thể như sau:

- Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc khi đã đăng ký thuế và được cấp mã số thuế theo quy định.

- Khi người nộp thuế thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc, cơ quan thuế sẽ cấp mã số thuế cho người phụ thuộc và người nộp thuế được tạm tính giảm trừ gia cảnh trong năm tính thuế kể từ thời điểm đăng ký.

- Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước thời điểm Thông tư 111/2013/TT-BTC có hiệu lực, thì tiếp tục được tính giảm trừ gia cảnh cho đến khi người phụ thuộc được cấp mã số thuế.

- Trường hợp trong năm tính thuế, người nộp thuế chưa thực hiện giảm trừ gia cảnh cho người phụ thuộc, thì khi quyết toán thuế, người nộp thuế được tính giảm trừ gia cảnh kể từ tháng phát sinh nghĩa vụ nuôi dưỡng, với điều kiện có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định.

- Riêng đối với người phụ thuộc thuộc nhóm các cá nhân khác, thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế; quá thời hạn này không được tính giảm trừ gia cảnh cho năm tính thuế đó.

- Mỗi người phụ thuộc chỉ được tính giảm trừ gia cảnh cho một người nộp thuế trong cùng năm tính thuế.

- Trường hợp nhiều người nộp thuế cùng có nghĩa vụ nuôi dưỡng một người phụ thuộc, các bên tự thỏa thuận để đăng ký giảm trừ gia cảnh cho một người nộp thuế duy nhất.

Tóm lại, đăng ký người phụ thuộc vẫn là nghĩa vụ bắt buộc để được giảm trừ gia cảnh khi tính thuế TNCN năm 2026. Quyết định 216 không xóa bỏ thủ tục đăng ký người phụ thuộc, mà chỉ gộp và đơn giản hóa quy trình hành chính trên nền tảng dữ liệu điện tử. Người nộp thuế cần hiểu đúng để thực hiện đúng, tránh rủi ro bị truy thu hoặc loại chi phí giảm trừ khi quyết toán.

Để việc đăng ký người phụ thuộc và các thủ tục thuế – kế toán – chuyển đổi số được thực hiện thuận tiện, chính xác và đồng bộ, người nộp thuế có thể tham khảo hệ sinh thái NewCA với các giải pháp hỗ trợ toàn diện cho cá nhân, hộ kinh doanh và doanh nghiệp. Xem ngay tại đây!