Từ quý II/2026, hộ kinh doanh (HKD) và cá nhân kinh doanh (CNKD) online có thể thực hiện kê khai thuế quý II/2026 theo quy định mới của cơ quan thuế. Tuy nhiên, không ít người vẫn băn khoăn về thời hạn nộp hồ sơ, cách xử lý tờ khai tháng 4 đã hoặc chưa gửi, cũng như quy trình kê khai đúng để tránh phát sinh sai sót và bị xử phạt. Trong bài viết dưới đây, NewCA sẽ hướng dẫn kê khai thuế quý 2 từng bước, giúp bạn hoàn thành nghĩa vụ thuế nhanh chóng, chính xác. Cùng theo dõi ngay nhé!

Mục lục

Hạn nộp tờ khai thuế quý II/2026 là khi nào?

Để tránh phát sinh vi phạm hành chính về thuế, người nộp thuế cần nắm rõ thời hạn nộp hồ sơ khai thuế cũng như thời hạn hoàn thành nghĩa vụ nộp tiền thuế. Đây là nội dung quan trọng trước khi bắt đầu hướng dẫn kê khai thuế quý 2.Theo khoản 1 Điều 44 Luật Quản lý thuế số 38/2019/QH14, thời hạn nộp hồ sơ khai thuế theo quý là ngày cuối cùng của tháng đầu tiên của quý tiếp theo. Đối với kê khai thuế quý II/2026 (gồm các tháng 4, 5 và 6), hạn cuối nộp hồ sơ là ngày 31/7/2026.Nếu ngày cuối cùng trùng vào ngày nghỉ lễ hoặc ngày nghỉ cuối tuần thì thời hạn sẽ được chuyển sang ngày làm việc tiếp theo theo quy định của pháp luật. Ngoài việc gửi hồ sơ đúng hạn, người nộp thuế cũng cần hoàn thành nghĩa vụ nộp tiền thuế (nếu phát sinh) trong thời hạn quy định để tránh bị tính tiền chậm nộp.Đối với hộ kinh doanh và cá nhân kinh doanh thuộc diện kê khai, việc nộp tờ khai thuế TNCN quý 2 đúng thời hạn không chỉ giúp tránh bị xử phạt mà còn tạo điều kiện thuận lợi khi thực hiện các thủ tục hành chính khác liên quan đến thuế, hóa đơn điện tử hoặc thay đổi thông tin đăng ký kinh doanh.Hạn nộp tờ khai thuế quý II/2026 là khi nào?

Cần chuẩn bị gì trước khi kê khai thuế quý 2/2026

Để việc kê khai thuế quý II/2026 diễn ra nhanh chóng và hạn chế sai sót, hộ kinh doanh và cá nhân kinh doanh nên chủ động rà soát hồ sơ ngay từ đầu quý. Việc chuẩn bị đầy đủ chứng từ, thông tin người lao động và công cụ kê khai sẽ giúp quá trình nộp tờ khai thuế TNCN quý 2 thuận lợi hơn, đồng thời giảm nguy cơ phải khai bổ sung hoặc bị cơ quan thuế yêu cầu điều chỉnh.Trước khi thực hiện hướng dẫn kê khai thuế quý 2, bạn nên chuẩn bị các nội dung sau:

Rà soát hóa đơn đầu ra: Tập hợp toàn bộ hóa đơn đã xuất trong các tháng 4, 5 và 6/2026; đối chiếu doanh thu trên hóa đơn với sổ sách để đảm bảo số liệu khớp đúng; kiểm tra lại thuế suất áp dụng trên từng hóa đơn.

Rà soát hóa đơn đầu vào: Tổng hợp đầy đủ hóa đơn mua hàng hóa, dịch vụ phát sinh trong quý; loại bỏ các hóa đơn không đủ điều kiện khấu trừ thuế GTGT, chẳng hạn hóa đơn từ 20 triệu đồng trở lên nhưng không thanh toán không dùng tiền mặt hoặc hóa đơn của doanh nghiệp đã ngừng hoạt động.

Kiểm tra hồ sơ thuế TNCN: Cập nhật đầy đủ thông tin người lao động phát sinh thu nhập trong quý như họ tên, CCCD/CMND và mã số thuế; rà soát hồ sơ đăng ký người phụ thuộc để kê khai giảm trừ gia cảnh chính xác trên Mẫu 05/KK-TNCN.

Rà soát Cam kết 08/CK-TNCN: Kiểm tra các cá nhân làm việc thời vụ hoặc bán thời gian đã ký cam kết để xác định có đáp ứng đủ điều kiện tạm thời chưa khấu trừ 10% thuế TNCN hay không.

Kiểm tra chữ ký số: Đảm bảo chữ ký số (USB Token) vẫn còn hiệu lực, tránh trường hợp hết hạn hoặc bị khóa ngay thời điểm gửi hồ sơ.

Cập nhật phần mềm HTKK: Sử dụng phiên bản HTKK mới nhất để đảm bảo biểu mẫu và quy định kê khai được cập nhật đầy đủ.

Kiểm tra tài khoản Thuế điện tử: Đăng nhập Cổng Thuế điện tử hoặc Cổng Dịch vụ công để xác nhận tài khoản hoạt động bình thường và sẵn sàng thực hiện nộp tờ khai thuế TNCN quý 2 trực tuyến.

Cần chuẩn bị gì trước khi kê khai thuế quý 2/2026>>> Thực hiện kê khai thuế quý 2/2026 sẽ trở nên đơn giản hơn khi có chữ ký số FastCA. Với tốc độ ký nhanh, dễ sử dụng và tương thích với các hệ thống của cơ quan thuế, FastCA là giải pháp được hàng trăm nghìn doanh nghiệp, hộ kinh doanh tin dùng.

Hướng dẫn kê khai thuế quý 2/2026 cho HKD, CNKD online trên dịch vụ công

Để hỗ trợ hộ kinh doanh và cá nhân kinh doanh thực hiện đúng quy định, Cổng Dịch vụ công đã phân chia quy trình kê khai thành hai trường hợp khác nhau. Việc xác định đúng tình trạng hồ sơ của mình sẽ giúp bạn thao tác nhanh hơn và hạn chế phải điều chỉnh tờ khai sau này.

Trường hợp 1: Đối với HKD, CNKD đã nộp tờ khai thuế tháng 4/2026

Nếu hộ kinh doanh hoặc cá nhân kinh doanh đã hoàn thành việc nộp tờ khai thuế của tháng 4/2026 trước thời điểm thực hiện kê khai quý II thì hệ thống sẽ tự động ghi nhận dữ liệu đã khai. Khi lập hồ sơ quý II, người nộp thuế chỉ cần bổ sung doanh thu, số thuế phát sinh của tháng 5 và tháng 6 theo hướng dẫn trên hệ thống. Sau khi kiểm tra lại toàn bộ số liệu, người nộp thuế tiến hành ký điện tử bằng chữ ký số hoặc xác thực theo phương thức được hệ thống hỗ trợ trước khi gửi hồ sơ đến cơ quan thuế.Trong quá trình thực hiện, cần đối chiếu kỹ doanh thu của từng tháng với sổ sách hoặc hóa đơn điện tử nhằm bảo đảm tổng doanh thu quý II phản ánh đúng tình hình kinh doanh thực tế. Nếu phát hiện sai sót ở tờ khai tháng 4 đã nộp, người nộp thuế cần thực hiện khai bổ sung theo hướng dẫn của cơ quan thuế trước khi hoàn tất hồ sơ quý II để tránh ảnh hưởng đến số thuế phải nộp.

Trường hợp 2: Đối với HKD, CNKD chưa nộp tờ khai thuế tháng 4/2026

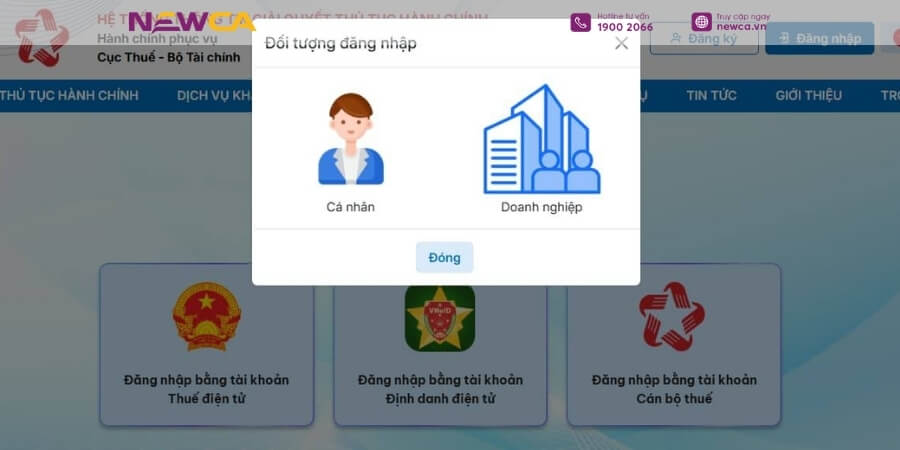

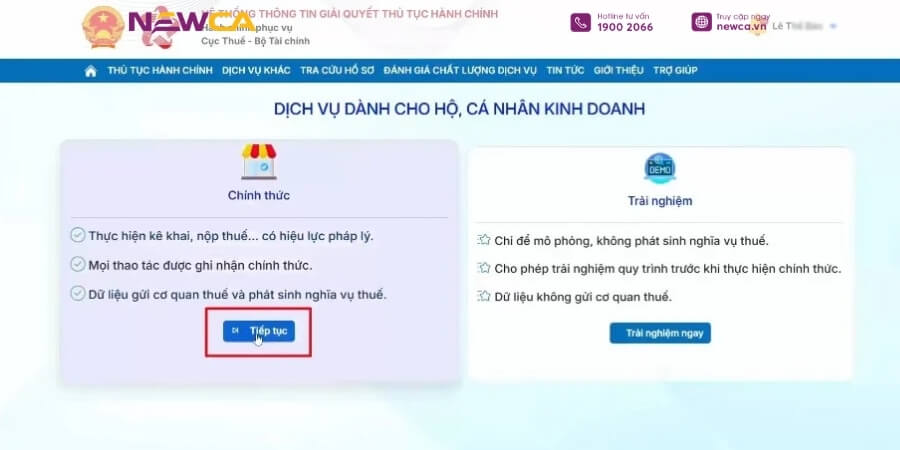

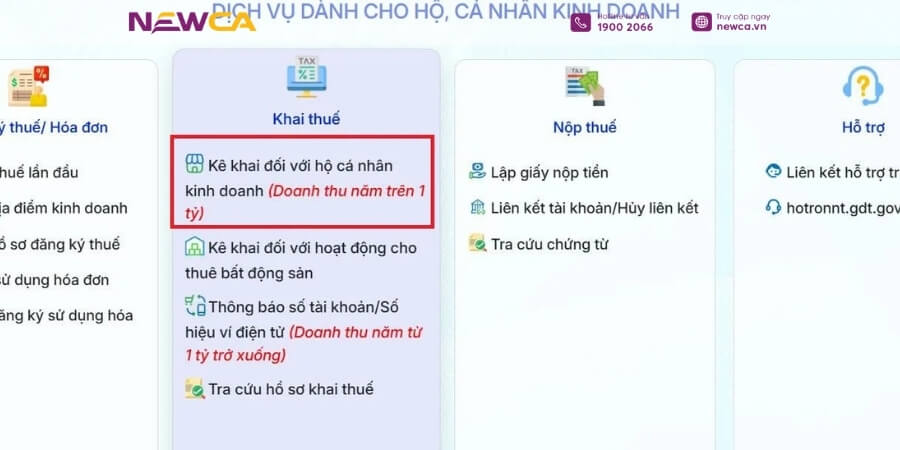

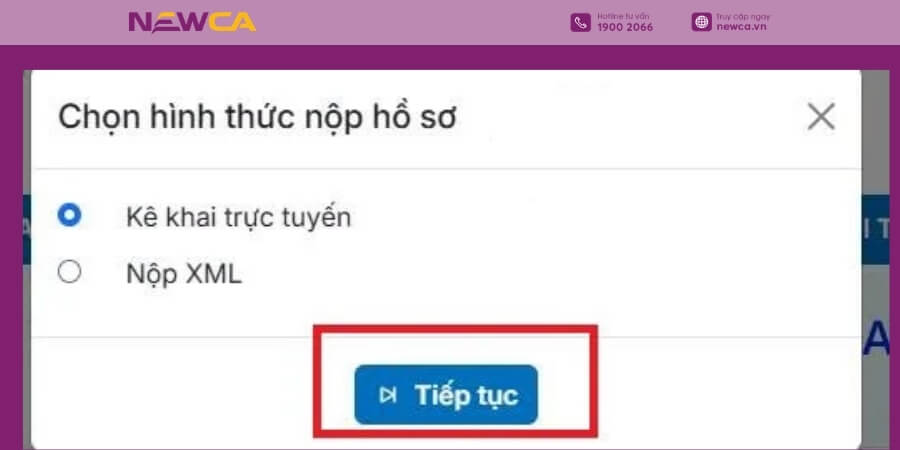

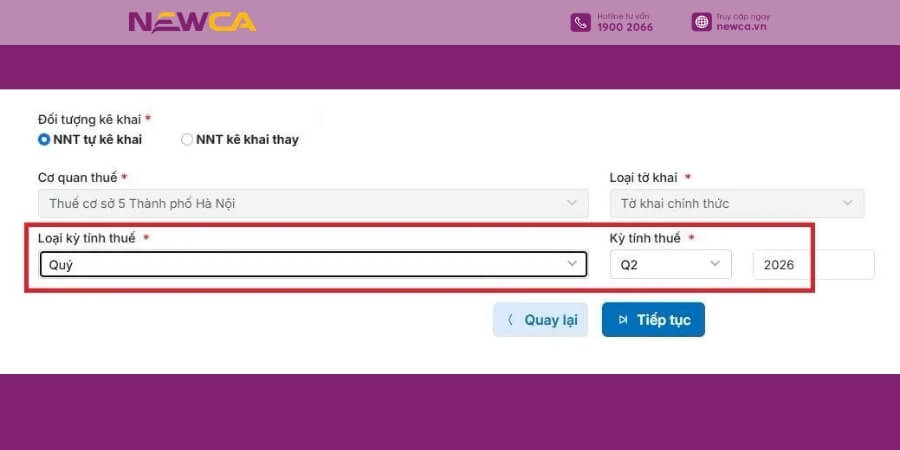

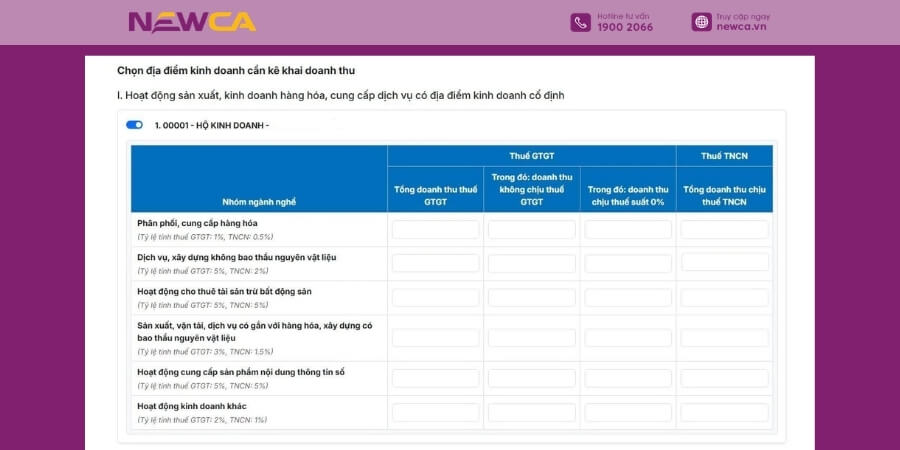

Sau khi đã xác định đúng trường hợp kê khai của mình, hộ kinh doanh và cá nhân kinh doanh có thể thực hiện hướng dẫn kê khai thuế quý 2 trực tiếp trên Cổng Dịch vụ công của Tổng cục Thuế theo các bước dưới đây.Bước 1: Đăng nhập Cổng Dịch vụ công ThuếTruy cập Cổng Dịch vụ công của Tổng cục Thuế tại địa chỉ:https://dichvucong.gdt.gov.vn/.Tại giao diện đăng nhập, lựa chọn hình thức xác thực bằng tài khoản VNeID. Sau khi đăng nhập thành công, hệ thống sẽ hiển thị danh sách đối tượng quản lý. Hướng dẫn kê khai thuế quý 2/2026 cho HKD, CNKD online trên dịch vụ côngChọn “Hộ, cá nhân kinh doanh”.Sau đó nhấn “Tiếp tục” để chuyển sang màn hình làm việc.Chọn “Hộ, cá nhân kinh doanh”.Bước 2: Chọn chức năng kê khai thuếTại trang chủ của hệ thống, tìm và chọn chức năng “Kê khai đối với Hộ, CNKD (doanh thu trên 1 tỷ đồng)” để bắt đầu lập hồ sơ khai thuế.Đây là chức năng dành cho các hộ kinh doanh, cá nhân kinh doanh thuộc diện kê khai theo quy định hiện hành.Bước 3: Lựa chọn hình thức kê khai trực tuyếnHệ thống sẽ hiển thị thông tin của hộ kinh doanh hoặc cá nhân kinh doanh đã đăng ký với cơ quan thuế. Người nộp thuế chọn “Kê khai trực tuyến”, kiểm tra lại các thông tin hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.Bước 4: Chọn kỳ tính thuếTại mục Loại kỳ tính thuế, chọn “Quý”.Tiếp theo, nhập Kỳ tính thuế: Quý II năm 2026, sau đó nhấn “Tiếp tục” để chuyển sang bước khai báo thông tin.Bước 5: Chọn đối tượng kê khaiHệ thống sẽ hiển thị màn hình lựa chọn nghĩa vụ thuế. Tại đây, tích chọn mục “Nộp thuế thu nhập cá nhân (TNCN) trên doanh thu tính thuế” rồi nhấn “Tiếp tục”.Việc lựa chọn đúng đối tượng kê khai sẽ giúp hệ thống xác định đúng mẫu tờ khai và cách tính số thuế phải nộp.Bước 6: Nhập thông tin kê khaiNgười nộp thuế thực hiện nhập đầy đủ các thông tin theo yêu cầu của hệ thống, bao gồm doanh thu tính thuế và các chỉ tiêu liên quan.Sau khi hoàn tất việc khai báo, cần rà soát lại toàn bộ dữ liệu để đảm bảo thông tin chính xác, tránh phải khai bổ sung hoặc điều chỉnh sau này. Khi đã kiểm tra xong, nhấn “Tiếp tục”.Bước 7: Kiểm tra doanh thu và số thuế phải nộpỞ bước cuối cùng, hệ thống sẽ tổng hợp toàn bộ dữ liệu đã kê khai và hiển thị doanh thu tính thuế, số thuế TNCN phải nộp cùng các thông tin liên quan.Người nộp thuế cần kiểm tra kỹ các chỉ tiêu trên tờ khai. Nếu số liệu đã chính xác, tiếp tục thực hiện ký điện tử (nếu có yêu cầu) và gửi hồ sơ đến cơ quan thuế.Để dễ hình dung cách xác định nghĩa vụ thuế thu nhập cá nhân theo ngưỡng doanh thu, bạn có thể tham khảo hai ví dụ dưới đây.Ví dụ 1: Hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế TNCNGiả sử doanh thu của Quý I đạt 400 triệu đồng, còn doanh thu của Quý II là 400 triệu đồng. Tổng doanh thu lũy kế trong năm đến hết Quý II là:400 triệu đồng + 400 triệu đồng = 800 triệu đồng.Do tổng doanh thu chưa vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế thu nhập cá nhân theo quy định.Ví dụ 2: Hộ kinh doanh phải nộp thuế TNCNTrường hợp doanh thu Quý I là 400 triệu đồng và doanh thu Quý II đạt 700 triệu đồng, tổng doanh thu lũy kế sẽ là:400 triệu đồng + 700 triệu đồng = 1,1 tỷ đồng.Khi doanh thu vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh sẽ phát sinh nghĩa vụ nộp thuế TNCN đối với phần doanh thu thuộc diện chịu thuế, đồng thời thực hiện kê khai theo quy định của cơ quan thuế.

Mức phạt chậm nộp tờ khai thuế TNCN quý 2/2026 là bao nhiêu?

Theo Điều 13 Nghị định 125/2020/NĐ-CP, trường hợp nộp tờ khai thuế TNCN quý 2 sau thời hạn quy định (hạn cuối là 31/7/2026) sẽ bị xử phạt theo số ngày chậm nộp như sau:

Chậm từ 01 – 05 ngày: Phạt cảnh cáo nếu có tình tiết giảm nhẹ.

Chậm từ 01 – 30 ngày: Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng (trừ trường hợp được cảnh cáo).

Chậm từ 31 – 60 ngày: Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng.

Chậm từ 61 – 90 ngày: Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng.

Chậm trên 90 ngày nhưng không phát sinh số thuế phải nộp: Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng.

Chậm trên 90 ngày, có phát sinh số thuế phải nộp và đã nộp đủ tiền thuế, tiền chậm nộp trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra hoặc lập biên bản vi phạm: Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng.

Việc hướng dẫn kê khai thuế quý 2 đúng quy trình sẽ giúp hộ kinh doanh và cá nhân kinh doanh hoàn thành nghĩa vụ thuế nhanh chóng, hạn chế sai sót và tránh các khoản xử phạt không đáng có. Trước khi thực hiện, người nộp thuế nên chuẩn bị đầy đủ hồ sơ, kiểm tra tình trạng tờ khai tháng 4/2026 và đối chiếu doanh thu thực tế để việc nộp tờ khai thuế TNCN quý 2 diễn ra thuận lợi.Trong trường hợp gặp khó khăn khi đăng nhập Cổng Dịch vụ công, ký điện tử hoặc gửi hồ sơ trực tuyến, người nộp thuế nên liên hệ cơ quan thuế quản lý trực tiếp hoặc đơn vị cung cấp chữ ký số để được hỗ trợ kịp thời, đảm bảo hoàn thành kê khai thuế quý II/2026 đúng thời hạn.

Chọn “Hộ, cá nhân kinh doanh”.

Chọn “Hộ, cá nhân kinh doanh”.

Sau đó nhấn “Tiếp tục” để chuyển sang màn hình làm việc.

Sau đó nhấn “Tiếp tục” để chuyển sang màn hình làm việc.

Bước 3: Lựa chọn hình thức kê khai trực tuyến

Hệ thống sẽ hiển thị thông tin của hộ kinh doanh hoặc cá nhân kinh doanh đã đăng ký với cơ quan thuế. Người nộp thuế chọn “Kê khai trực tuyến”, kiểm tra lại các thông tin hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.

Bước 3: Lựa chọn hình thức kê khai trực tuyến

Hệ thống sẽ hiển thị thông tin của hộ kinh doanh hoặc cá nhân kinh doanh đã đăng ký với cơ quan thuế. Người nộp thuế chọn “Kê khai trực tuyến”, kiểm tra lại các thông tin hiển thị và nhấn “Tiếp tục” để sang bước tiếp theo.

Bước 4: Chọn kỳ tính thuế

Tại mục Loại kỳ tính thuế, chọn “Quý”.

Tiếp theo, nhập Kỳ tính thuế: Quý II năm 2026, sau đó nhấn “Tiếp tục” để chuyển sang bước khai báo thông tin.

Bước 4: Chọn kỳ tính thuế

Tại mục Loại kỳ tính thuế, chọn “Quý”.

Tiếp theo, nhập Kỳ tính thuế: Quý II năm 2026, sau đó nhấn “Tiếp tục” để chuyển sang bước khai báo thông tin.

Bước 5: Chọn đối tượng kê khai

Hệ thống sẽ hiển thị màn hình lựa chọn nghĩa vụ thuế. Tại đây, tích chọn mục “Nộp thuế thu nhập cá nhân (TNCN) trên doanh thu tính thuế” rồi nhấn “Tiếp tục”.

Việc lựa chọn đúng đối tượng kê khai sẽ giúp hệ thống xác định đúng mẫu tờ khai và cách tính số thuế phải nộp.

Bước 5: Chọn đối tượng kê khai

Hệ thống sẽ hiển thị màn hình lựa chọn nghĩa vụ thuế. Tại đây, tích chọn mục “Nộp thuế thu nhập cá nhân (TNCN) trên doanh thu tính thuế” rồi nhấn “Tiếp tục”.

Việc lựa chọn đúng đối tượng kê khai sẽ giúp hệ thống xác định đúng mẫu tờ khai và cách tính số thuế phải nộp.

Bước 6: Nhập thông tin kê khai

Người nộp thuế thực hiện nhập đầy đủ các thông tin theo yêu cầu của hệ thống, bao gồm doanh thu tính thuế và các chỉ tiêu liên quan.

Sau khi hoàn tất việc khai báo, cần rà soát lại toàn bộ dữ liệu để đảm bảo thông tin chính xác, tránh phải khai bổ sung hoặc điều chỉnh sau này. Khi đã kiểm tra xong, nhấn “Tiếp tục”.

Bước 6: Nhập thông tin kê khai

Người nộp thuế thực hiện nhập đầy đủ các thông tin theo yêu cầu của hệ thống, bao gồm doanh thu tính thuế và các chỉ tiêu liên quan.

Sau khi hoàn tất việc khai báo, cần rà soát lại toàn bộ dữ liệu để đảm bảo thông tin chính xác, tránh phải khai bổ sung hoặc điều chỉnh sau này. Khi đã kiểm tra xong, nhấn “Tiếp tục”.

Bước 7: Kiểm tra doanh thu và số thuế phải nộp

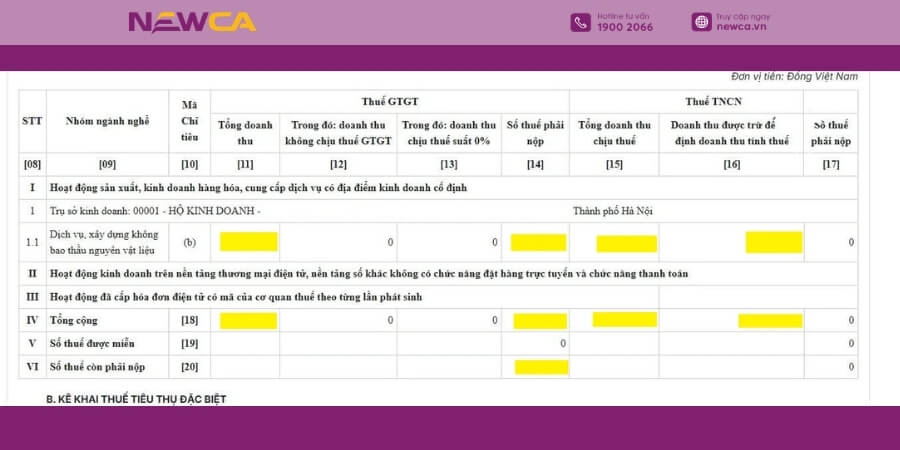

Ở bước cuối cùng, hệ thống sẽ tổng hợp toàn bộ dữ liệu đã kê khai và hiển thị doanh thu tính thuế, số thuế TNCN phải nộp cùng các thông tin liên quan.

Người nộp thuế cần kiểm tra kỹ các chỉ tiêu trên tờ khai. Nếu số liệu đã chính xác, tiếp tục thực hiện ký điện tử (nếu có yêu cầu) và gửi hồ sơ đến cơ quan thuế.

Để dễ hình dung cách xác định nghĩa vụ thuế thu nhập cá nhân theo ngưỡng doanh thu, bạn có thể tham khảo hai ví dụ dưới đây.

Bước 7: Kiểm tra doanh thu và số thuế phải nộp

Ở bước cuối cùng, hệ thống sẽ tổng hợp toàn bộ dữ liệu đã kê khai và hiển thị doanh thu tính thuế, số thuế TNCN phải nộp cùng các thông tin liên quan.

Người nộp thuế cần kiểm tra kỹ các chỉ tiêu trên tờ khai. Nếu số liệu đã chính xác, tiếp tục thực hiện ký điện tử (nếu có yêu cầu) và gửi hồ sơ đến cơ quan thuế.

Để dễ hình dung cách xác định nghĩa vụ thuế thu nhập cá nhân theo ngưỡng doanh thu, bạn có thể tham khảo hai ví dụ dưới đây.

Ví dụ 1: Hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế TNCN

Giả sử doanh thu của Quý I đạt 400 triệu đồng, còn doanh thu của Quý II là 400 triệu đồng. Tổng doanh thu lũy kế trong năm đến hết Quý II là:

400 triệu đồng + 400 triệu đồng = 800 triệu đồng.

Do tổng doanh thu chưa vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế thu nhập cá nhân theo quy định.

Ví dụ 2: Hộ kinh doanh phải nộp thuế TNCN

Trường hợp doanh thu Quý I là 400 triệu đồng và doanh thu Quý II đạt 700 triệu đồng, tổng doanh thu lũy kế sẽ là:

400 triệu đồng + 700 triệu đồng = 1,1 tỷ đồng.

Khi doanh thu vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh sẽ phát sinh nghĩa vụ nộp thuế TNCN đối với phần doanh thu thuộc diện chịu thuế, đồng thời thực hiện kê khai theo quy định của cơ quan thuế.

Ví dụ 1: Hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế TNCN

Giả sử doanh thu của Quý I đạt 400 triệu đồng, còn doanh thu của Quý II là 400 triệu đồng. Tổng doanh thu lũy kế trong năm đến hết Quý II là:

400 triệu đồng + 400 triệu đồng = 800 triệu đồng.

Do tổng doanh thu chưa vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh chưa phát sinh nghĩa vụ nộp thuế thu nhập cá nhân theo quy định.

Ví dụ 2: Hộ kinh doanh phải nộp thuế TNCN

Trường hợp doanh thu Quý I là 400 triệu đồng và doanh thu Quý II đạt 700 triệu đồng, tổng doanh thu lũy kế sẽ là:

400 triệu đồng + 700 triệu đồng = 1,1 tỷ đồng.

Khi doanh thu vượt ngưỡng 01 tỷ đồng/năm, hộ kinh doanh sẽ phát sinh nghĩa vụ nộp thuế TNCN đối với phần doanh thu thuộc diện chịu thuế, đồng thời thực hiện kê khai theo quy định của cơ quan thuế.