HDSD Dịch vụ kế toán, Chia sẻ kinh nghiệm, Hướng dẫn sử dụng, Kế toán, Tổng hợp

Hướng dẫn cách tính chi phí tài chính chuẩn nhất

Th12

Chi phí tài chính là một trong những thông tin quan trọng trong hoạt động của doanh nghiệp. Vậy cách tính chi phí tài chính chuẩn nhất như thế nào?

Mặc dù, chi phí tài chính không tác động quá lớn tới lợi nhuận của công ty. Tuy nhiên, để nó không trở thành gánh nặng trong hoạt động kinh doanh của doanh nghiệp. Chi phí tài chính cần được quan tâm đúng mức. Bài viết dưới đây NewCA sẽ giải đáp các thắc mắc về chi phí tài chính là gì và cách tính chi phí tài chính.

>>> Xem thêm: Tìm hiểu về phần mềm kế toán tại NewCA

Mục lục

Khái niệm và các loại chi phí tài chính

Trước khi tìm hiểu về cách tính chi phí, NewCA sẽ nêu khái niệm chi phí tài chính là gì? Chi phí tài chính hay còn có tên tiếng anh là Financial Charges. Chỉ những khoản chi phí và bao gồm cả thua lỗ, được tạo ra từ các hoạt động đầu tư tài chính. Chi phí này khi hạch toán được gọi là tài khoản 635, nằm trong danh mục những khoản chi phí công ty sẽ phải thanh toán.

Về cơ bản, doanh nghiệp nào cũng cần xác định, xem việc thanh toán chi phí tài chính có thực sự hợp lý. Hay đảm bảo là có lợi gì và ảnh hưởng như thế nào đến lợi nhuận thu về.

Thông thường, doanh nghiệp sẽ gặp các loại chi phí tài chính như sau:

- Lãi suất: Là chi phí doanh nghiệp phải trả khi thực hiện vay tiền có thế chấp. Chủ yếu gồm lãi suất ứng trước tiền mặt, phạt trả chậm…

- Phí khởi tạo: Thường bên cho vay sẽ tính 1 khoản phí để xử lý khoản vay, dao động trong khoảng 0.5 – 1% khoản vay.

- Phí trễ hạn: Kà khoản phí phải trả nếu không thanh toán trước hạn. Việc thanh toán đúng hạn, bạn sẽ không phải trả khoản này.

- Tiền phạt trả trước: Áp dụng cho trường hợp bên đi vay trả nợ sớm hơn lịch trình sẽ bị phạt trả trước theo quy định của hợp đồng thỏa thuận. Nhằm hạn chế nguy cơ bên cho vay mất đi khoản thu nhập có được từ lãi suất.

Nhìn chung, trong doanh nghiệp, chi phí tài chính thường bao gồm:

- Phí lãi tiền vay, lãi phát sinh do mua hàng thanh toán chậm.

- Phí thuê tài sản, tài chính và lỗ bán ngoại tệ.

- Chiết khấu thanh toán, các khoản tiền lỗ do thanh lý, nhượng bán, lỗ tỷ giá hối đoái.

- Cuối cùng là khoản trích lập dự phòng giảm giá chứng khoán và dự phòng tổn thất đầu tư.

Lưu ý, các chi phí không được tính vào chi phí tài chính. Gồm chi phí bán hàng, chi phí sản xuất kinh doanh, quản lý và chi phí xây dựng cơ bản tại doanh nghiệp.

Chi phí tài chính nhiều hay ít, điều này sẽ nói lên hoạt động của doanh nghiệp. Những đơn vị đẩy mạnh việc kinh doanh, kéo theo chi phí tài chính phải thanh toán cao. Tuy nhiên, nếu không quản lý tốt chi phí tài chính có thể sẽ làm suy giảm lợi nhuận đáng lẽ doanh nghiệp có thể đạt được.

Chi phí tài chính và chi phí lãi vay có gì khác?

Đầu tiên, chi phí lãi vay là khoản tiền lãi mà bên vay phải trả. Lãi suất được tính dựa vào số tiền đã vay. Lãi suất cũng là 1 trong số các chi phí tài chính mà doanh nghiệp phải thanh toán.

Căn cứ vào lãi suất hiện tại, chi phí tài chính sẽ được chia theo từng chu kỳ thanh toán. Đối với khoản vay có lãi suất cố định, chi phí tài chính ít có thay đổi, dù vẫn có thể dao động.

Riêng với loại hình thẻ tín dụng, các lỗi thanh toán đã tranh chấp bằng văn bản. Nó sẽ không được coi là phí tài chính trong quá trình đơn vị phát hành thẻ tín dụng điều tra tranh chấp.

Các chủ nợ có thể tận dụng nhiều phương pháp trong cách tính chi phí tài chính. Các nhà phát hành thẻ tín dụng sẽ dùng số dư hàng ngày, số dư vào đầu/cuối tháng… để tính chi phí tài chính.

Phân biệt chi phí tài chính và chi phí lãi vay, đó là chi phí lãi vay là khoản nằm trong chi phí tài chính.

Thỏa thuận thẻ tín dụng cũng gồm 1 khoản phí tài chính khi số dư bị tính phí. Nếu muốn hưởng lãi suất thấp hơn, bạn có thể đặt ra yêu cầu. Như giảm lãi suất, giảm số dư, chuyển số dư sang thẻ tín dụng mới. Giải pháp để tránh phải đóng khoản phí này là thanh toán toàn bộ số dư. Trước khi kết thúc thời gian gia hạn hàng tháng.

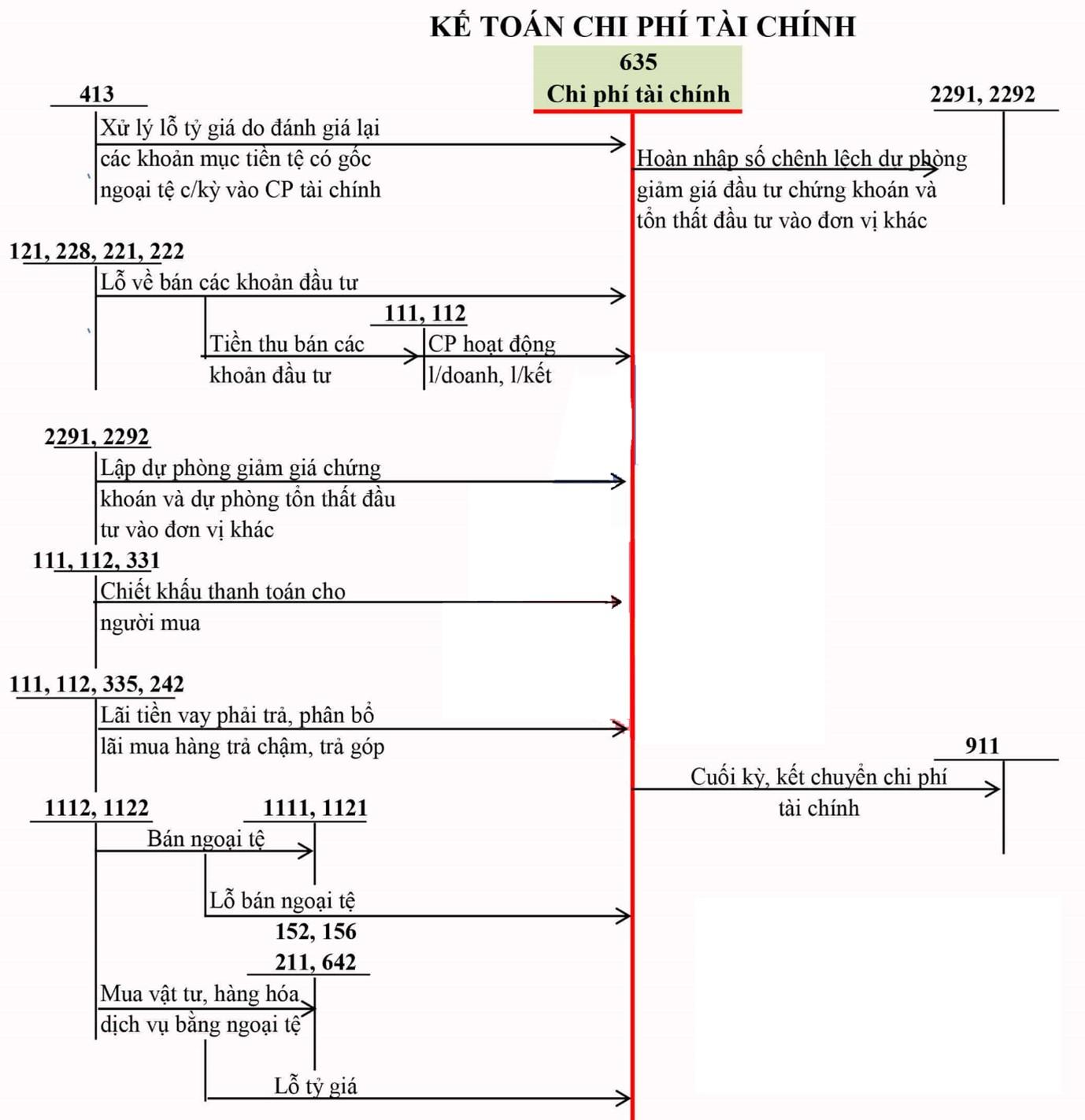

Hướng dẫn cách tính chi phí tài chính

Chi phí phát sinh do bán chứng khoán, cho vay vốn, mua bán ngoại tệ được định khoản là:

Ghi Nợ vào tài khoản 635 và Ghi Có vào tài khoản 111, 112, 141…

Chi phí phát sinh từ hoạt động bán chứng khoán kinh doanh, thanh lý. Hoặc nhượng bán các khoản đầu tư cho công ty liên doanh/công ty con, liên kết phát sinh lỗ:

- Ghi Nợ vào tài khoản 111, 112… (Giá bán sẽ được tính dựa vào giá trị hợp lý của tài sản nhận được)

- Ghi Nợ tại mục tài khoản 635 – Chi phí tài chính (lỗ)

- Ghi Có vào các mục TK 121, 221, 222, 228 (giá trị ghi sổ).

Trường hợp nhận lại vốn góp vào các công ty con, công ty liên doanh. Hoặc công ty liên kết, trong khi giá trị hợp lý tài sản được chia nhỏ hơn giá trị vốn góp:

- Ghi Nợ vào mục TK 111, 112, 152, 156, 211…

- Ghi Nợ tại mục TK 635 – Chi phí tài chính (số lỗ).

- Ghi Có vào TK 221, 222.

Câu hỏi thường gặp

Chi phí tài chính là gì?

Chi phí tài chính hay còn có tên tiếng anh là Financial Charges. Chỉ những khoản chi phí và bao gồm cả thua lỗ, được tạo ra từ các hoạt động đầu tư tài chính. Chi phí này khi hạch toán được gọi là tài khoản 635, nằm trong danh mục những khoản chi phí công ty sẽ phải thanh toán.

Cách tính chi phí tài chính như thế nào?

Chi phí phát sinh từ hoạt động bán chứng khoán kinh doanh, thanh lý. Hoặc nhượng bán các khoản đầu tư cho công ty liên doanh/công ty con, liên kết phát sinh lỗ:

– Ghi Nợ vào tài khoản 111, 112… (Giá bán sẽ được tính dựa vào giá trị hợp lý của tài sản nhận được)

– Ghi Nợ tại mục tài khoản 635 – Chi phí tài chính (lỗ)

– Ghi Có vào các mục TK 121, 221, 222, 228 (giá trị ghi sổ).

Hy vọng những thông tin được NewCA chia sẻ sẽ giúp các bạn hiểu rõ thế nào là chi phí tài chính. Đồng thời phân biệt với chi phí lãi vay và nắm được cách tính chi phí tài chính chuẩn. Liên hệ ngay đến NewCA để được tư vấn miễn phí về chữ ký số, hóa đơn điện tử. Bên cạnh đó là chi tiết về dịch vụ kế toán và đăng ký sử dụng dịch vụ tại đây.

CÔNG TY CỔ PHẦN NEWCA

- Tổng đài CSKH: 1900 2066

- Hotline: 0936 208 068

- Website: https://newca.vn/