Chia sẻ kinh nghiệm, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp từ 1/10/2025

Th8

Luật Thuế thu nhập doanh nghiệp 2025 (có hiệu lực từ 01/10/2025) mang đến nhiều điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp (TNDN) mới, theo đó, doanh nghiệp được hưởng thuế suất ưu đãi, miễn giảm thuế, ưu đãi theo địa bàn, và chính sách cho doanh nghiệp vừa và nhỏ. Bài viết này sẽ phân tích rõ ràng, chi tiết từng điều kiện áp dụng ưu đãi để doanh nghiệp dễ dàng nắm bắt và tận dụng tối đa các chính sách ưu đãi thuế mới.

>>> Đọc thêm: Tính Thuế TNDN Theo Tỷ Lệ Trên Doanh Thu: Áp Dụng Cho Những Trường Hợp Nào Từ 01/10/2025?

Mục lục

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp từ 01/10/2025

Theo Điều 18 Luật Thuế thu nhập doanh nghiệp 2025, để được hưởng ưu đãi thuế TNDN, doanh nghiệp cần đáp ứng các yêu cầu sau:

Điều kiện chung

Chỉ áp dụng cho các ưu đãi quy định tại Điều 13, 14 và 15 của Luật này đối với doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và khai thuế theo phương pháp kê khai.

Dự án đầu tư mới

Ưu đãi cho dự án đầu tư mới (bao gồm dự án thuộc điểm g khoản 2 Điều 12) không áp dụng đối với các trường hợp: sáp nhập, hợp nhất, chia tách, chuyển đổi chủ sở hữu, thay đổi loại hình doanh nghiệp hoặc các trường hợp đặc biệt khác do Chính phủ quy định.

Hạch toán riêng

Doanh nghiệp phải tách bạch thu nhập từ hoạt động được ưu đãi (theo Điều 4, 13, 14 và 15) với thu nhập không được ưu đãi. Nếu không thể hạch toán riêng, thu nhập ưu đãi sẽ được xác định theo tỷ lệ doanh thu hoặc chi phí của hoạt động được ưu đãi so với tổng doanh thu hoặc chi phí của doanh nghiệp.

Các khoản thu nhập không được áp dụng thuế suất ưu đãi 15% và 17%

- Chuyển nhượng vốn, quyền góp vốn; chuyển nhượng bất động sản (trừ xây dựng nhà ở xã hội theo điểm s khoản 2 Điều 12); chuyển nhượng dự án đầu tư (trừ dự án chế biến khoáng sản), quyền tham gia dự án đầu tư, quyền thăm dò – khai thác – chế biến khoáng sản; hoạt động sản xuất, kinh doanh ở ngoài Việt Nam.

- Hoạt động tìm kiếm, thăm dò, khai thác dầu khí, tài nguyên quý hiếm; thăm dò, khai thác khoáng sản.

- Sản xuất, kinh doanh trò chơi điện tử trực tuyến; sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt (trừ dự án sản xuất, lắp ráp ô tô, máy bay, trực thăng, tàu lượn, du thuyền, lọc hóa dầu).

- Các trường hợp đặc thù khác do Chính phủ quy định.

Giới hạn áp dụng với doanh nghiệp liên kết

Thuế suất ưu đãi 15% và 17% không áp dụng với công ty con hoặc công ty có quan hệ liên kết nếu doanh nghiệp trong quan hệ liên kết không đáp ứng điều kiện quy định tại khoản 2 và khoản 3 Điều 10 Luật này.

Xử lý vi phạm và quy định chi tiết về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

Nếu doanh nghiệp không đáp ứng điều kiện ưu đãi, cơ quan có thẩm quyền sẽ truy thu thuế và xử phạt theo quy định pháp luật.

Chính phủ sẽ ban hành hướng dẫn cụ thể cho khoản 5 Điều 18. Bộ Tài chính quy định thủ tục và hồ sơ để doanh nghiệp được hưởng ưu đãi thuế tại các Điều 4, 13, 14 và 15 của Luật.

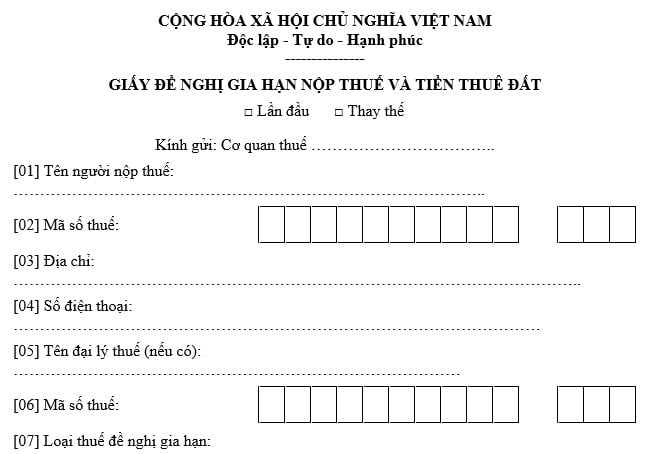

Mẫu giấy đề nghị gia hạn nộp thuế TNDN 2025

Theo quy định tại Phụ lục kèm theo Nghị định 82/2025/NĐ-CP, mẫu giấy đề nghị gia hạn thời hạn nộp thuế thu nhập doanh nghiệp năm 2025 được ban hành thống nhất. Cụ thể, doanh nghiệp cần sử dụng đúng biểu mẫu được quy định trong Phụ lục của nghị định này để đảm bảo tính hợp lệ khi gửi tới cơ quan thuế.

>>> Đọc thêm: Luật Thuế Thu Nhập Doanh Nghiệp Mới Nhất 2025 – Toàn Bộ Điểm Mới & Lưu Ý Quan Trọng

Hướng dẫn chi tiết cách điền mẫu giấy đề nghị gia hạn nộp thuế TNDN 2025

Mục I: Người nộp thuế xác định thông tin theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 cùng với Nghị định 80/2021/NĐ-CP ngày 26/8/2021 của Chính phủ hướng dẫn chi tiết thi hành một số điều của luật này.

Mục II: Thực hiện căn cứ vào Quyết định 27/2018/QĐ-TTg ngày 06/7/2018, Nghị định 111/2015/NĐ-CP ngày 03/11/2015 của Chính phủ, và Quyết định 319/QĐ-TTg ngày 15/3/2018 của Thủ tướng Chính phủ để tự xác định và điền thông tin phù hợp.

Lưu ý khi nộp giấy đề nghị:

- Giấy đề nghị gia hạn nộp thuế và tiền thuê đất chỉ gửi một lần tới cơ quan thuế quản lý trực tiếp, áp dụng cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế thuộc diện được gia hạn.

- Người nộp thuế có thể chọn một trong hai hình thức nộp:

- Nộp điện tử thông qua Cổng thông tin điện tử của cơ quan thuế.

- Nộp trực tiếp tại cơ quan thuế hoặc gửi qua dịch vụ bưu chính.

Để doanh nghiệp bạn tối ưu hồ sơ khai thuế, hạch toán rõ ràng và áp dụng đúng chính sách ưu đãi thuế TNDN mới, giải pháp số NewCA cung cấp nền tảng quản lý thuế – kế toán tự động, đơn giản, chính xác.

Đặc biệt, NewCA hiện đang có chương trình tư vấn nghiệp vụ miễn phí 1-1 cho hộ kinh doanh và doanh nghiệp mới thành lập – giúp bạn tận dụng tối đa các chính sách ưu đãi từ ngày 1/10/2025. Đăng ký nhận tư vấn ngay!

———————–

![]() NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

![]() Tổng đài CSKH: 1900 2066

Tổng đài CSKH: 1900 2066

![]() Hotline: 0936.208.068

Hotline: 0936.208.068

#NewCA#hokinhdoanh#tuvanhokinhdoanh#tuvanthutucthue