Hộ kinh doanh có doanh thu dưới 1 tỷ đồng hiện đang là nhóm được nhiều cá nhân kinh doanh quan tâm sau khi chính sách thuế mới được ban hành. Vậy hộ kinh doanh dưới 1 tỷ có còn phải nộp thuế GTGT và thuế TNCN hay không? Có cần kê khai thuế, xuất hóa đơn hay sử dụng hóa đơn điện tử không? Bài viết dưới đây của NewCA sẽ cập nhật đầy đủ quy định mới nhất theo Nghị định 141/2026, đồng thời hướng dẫn cách kê khai thuế hộ kinh doanh dưới 1 tỷ chi tiết, dễ hiểu và đúng quy định hiện hành.

Mục lục

Hộ kinh doanh có doanh thu dưới 1 tỷ đồng hiện nay có phải nộp thuế không?

Trước khi tìm hiểu cách kê khai và nghĩa vụ thuế, hộ kinh doanh dưới 1 tỷ cần nắm rõ quy định mới nhất về ngưỡng doanh thu miễn thuế đang được áp dụng hiện nay.

Quy định cũ trước khi Nghị định 141/2026 có hiệu lực

Theo quy định trước Nghị định 141/2026 có hiệu lực thì mức doanh thu được miễn thuế chỉ là 500 triệu đồng/năm.

Điều này đồng nghĩa với việc hộ kinh doanh có doanh thu trên 500 triệu đồng/năm sẽ phải nộp:

Thuế giá trị gia tăng (GTGT)

Thuế thu nhập cá nhân (TNCN)

Mức thuế phải nộp được xác định dựa trên:

Ngành nghề kinh doanh

Tỷ lệ thuế theo doanh thu

Phương pháp kê khai hoặc khoán thuế

Ví dụ cách tính thuế hộ kinh doanh dưới quy định cũ

Để hiểu rõ hơn cách tính thuế hộ kinh doanh dưới 1 tỷ theo quy định cũ, hãy cùng xem ví dụ sau.

Ví dụ: Hộ kinh doanh bán quần áo có doanh thu 700 triệu đồng/năm.

Theo tỷ lệ thuế áp dụng với hoạt động phân phối, cung cấp hàng hóa:

Thuế GTGT: 1%

Thuế TNCN: 0,5%

Số thuế phải nộp được tính như sau:

Thuế GTGT: 700 triệu x 1% = 7 triệu đồng

Thuế TNCN: 700 triệu x 0,5% = 3,5 triệu đồng

=> Tổng số thuế phải nộp: 10,5 triệu đồng/năm

Có thể thấy, trước đây doanh thu 700 triệu đóng thuế bao nhiêu sẽ phụ thuộc vào ngành nghề và tỷ lệ thuế tương ứng.

Cập nhật mới nhất theo Nghị định 141/2026

Từ năm 2026, chính sách thuế dành cho hộ kinh doanh đã có thay đổi đáng chú ý nhằm hỗ trợ hộ kinh doanh nhỏ lẻ và cá nhân kinh doanh. Theo Nghị định 141/2026 được ban hành ngày 29/04/2026: Ngưỡng doanh thu miễn thuế được nâng từ 500 triệu đồng lên 1 tỷ đồng/năm.

Điều này có nghĩa là hộ kinh doanh có doanh thu từ 1 tỷ đồng trở xuống:

Không phải nộp thuế GTGT

Không phải nộp thuế TNCN

Đây được xem là chính sách hỗ trợ rất lớn đối với:

Hộ kinh doanh nhỏ

Hộ bán hàng online

Cá nhân kinh doanh tự do

Các mô hình kinh doanh gia đình

Việc nâng mức miễn thuế giúp:

Giảm áp lực tài chính

Tạo điều kiện mở rộng hoạt động kinh doanh

Khuyến khích hộ kinh doanh minh bạch doanh thu

Đồng thời, quy định mới cũng giúp giải đáp rõ câu hỏi: doanh thu dưới 1 tỷ 1 năm đóng thuế bao nhiêu? Theo quy định hiện hành, mức thuế phải nộp là 0 đồng nếu đủ điều kiện miễn thuế.

Hộ kinh doanh dưới 1 tỷ vẫn cần kê khai thuế, chuẩn bị hồ sơ đầy đủ

Hộ kinh doanh dưới 1 tỷ đồng có phải kê khai thuế không?

Theo quy định hiện hành, hộ kinh doanh có doanh thu không vượt quá 1 tỷ đồng mỗi năm sẽ được miễn thuế GTGT và thuế TNCN. Tuy nhiên, miễn nộp thuế không có nghĩa là được miễn hoàn toàn nghĩa vụ quản lý thuế. Chủ hộ vẫn phải thực hiện việc thông báo doanh thu thực tế với cơ quan thuế theo quy định.

Một số nội dung quan trọng cần lưu ý gồm:

Nghĩa vụ kê khai doanh thu: Hộ kinh doanh không cần nộp tờ khai thuế định kỳ theo tháng hoặc quý, nhưng vẫn phải gửi Thông báo doanh thu phát sinh trong năm theo Mẫu 01/TKN-CNKD.

Kê khai các khoản thuế khác nếu phát sinh: Trong trường hợp hộ kinh doanh có nghĩa vụ với các loại thuế hoặc khoản phí khác như thuế tài nguyên, thuế bảo vệ môi trường hay lệ phí môn bài thì vẫn phải thực hiện kê khai và nộp theo đúng quy định pháp luật.

Hướng dẫn kê khai thuế cho hộ kinh doanh doanh thu dưới 1 tỷ

Để tránh sai sót trong quá trình thực hiện nghĩa vụ thuế, hộ kinh doanh có doanh thu dưới 1 tỷ cần nắm rõ hồ sơ, thời hạn và cách kê khai online.

Hồ sơ kê khai thuế hộ kinh doanh cần chuẩn bị

Theo quy định hiện hành, hộ kinh doanh có tổng doanh thu không vượt quá 1 tỷ đồng/năm sẽ được miễn nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN). Tuy nhiên, việc được miễn thuế không đồng nghĩa với việc được miễn nghĩa vụ kê khai. Hộ kinh doanh vẫn phải thực hiện khai thuế và cung cấp thông tin doanh thu đầy đủ theo yêu cầu của cơ quan thuế.

Khi thực hiện kê khai, hộ kinh doanh cần chuẩn bị một số hồ sơ quan trọng như:

Tờ khai thuế dành cho hộ, cá nhân kinh doanh theo Mẫu 01/CNKD.

Bảng kê hóa đơn, chứng từ hàng hóa hoặc dịch vụ mua vào, bán ra phát sinh trong kỳ (nếu có).

Các giấy tờ chứng minh doanh thu và hoạt động kinh doanh như:

Sổ ghi chép doanh thu bán hàng, cung cấp dịch vụ

Hóa đơn đầu vào, đầu ra

Bảng kê mua hàng tự lập đối với trường hợp mua hàng không có hóa đơn.

Hộ kinh doanh dưới 1 tỷ vẫn cần kê khai thuế, chuẩn bị hồ sơ đầy đủ

Thời hạn kê khai thuế hộ kinh doanh

Hộ kinh doanh phải gửi thông tin doanh thu cho cơ quan thuế chậm nhất vào ngày 31/01 của năm kế tiếp.

Quy định đối với hộ kinh doanh mới thành lập: Tùy thời điểm bắt đầu hoạt động trong năm, số lần thông báo doanh thu sẽ khác nhau. Trường hợp bắt đầu kinh doanh trong 6 tháng đầu năm, hộ kinh doanh cần thực hiện thông báo doanh thu 2 đợt:

Đợt 1: Chậm nhất ngày 31/07, kê khai doanh thu của 6 tháng đầu năm.

Đợt 2: Chậm nhất ngày 31/01 năm tiếp theo.

Trường hợp bắt đầu kinh doanh trong 6 tháng cuối năm thì chỉ cần thực hiện 1 lần thông báo doanh thu, hạn cuối là ngày 31/01 của năm dương lịch kế tiếp.

Cách kê khai thuế hộ kinh doanh dưới 1 tỷ trên Dịch vụ công

Dưới đây là hướng dẫn cách kê khai thuế hộ kinh doanh có doanh thu dưới 1 tỷ trên Dịch vụ Công chi tiết nhất để bạn tham khảo.

Bước 1: Truy cập hệ thống Dịch vụ công của Cục Thuế

Hộ kinh doanh truy cập vào Cổng Dịch vụ công của Cục Thuế tại địa chỉ: https://dichvucong.gdt.gov.vn để bắt đầu kê khai thuế điện tử.

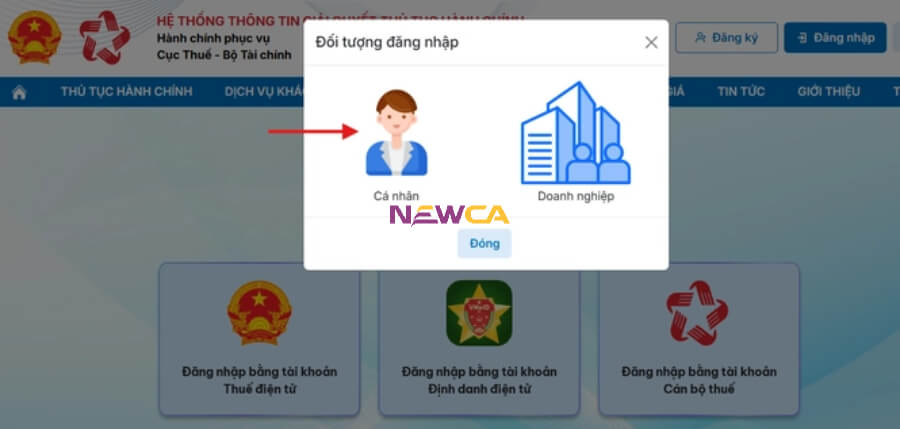

Bước 2: Đăng nhập vào hệ thống

Tại giao diện trang chủ:

Chọn mục “Đăng nhập”

Tiếp tục chọn hình thức “Đăng nhập bằng tài khoản Thuế điện tử”

Hệ thống sẽ chuyển sang màn hình đăng nhập dành cho người nộp thuế.

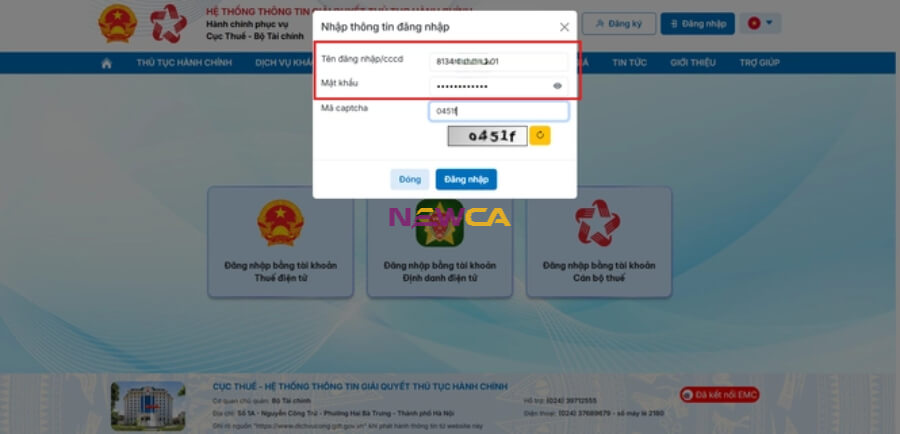

Bước 3: Nhập thông tin tài khoản

Người dùng tiến hành nhập:

Tên đăng nhập

Mật khẩu

Mã captcha xác thực

Sau đó nhấn “Đăng nhập” để truy cập hệ thống.

Lưu ý:

Hộ kinh doanh sử dụng mã số thuế 13 số cần nhập MST cũ để đăng nhập.

Trường hợp hộ kinh doanh có mã số thuế 10 số thì sử dụng số CCCD của chủ hộ để truy cập tài khoản.

Sau khi đăng nhập thành công, hộ kinh doanh có thể bắt đầu lập tờ khai thuế online.

Bước 4: Tìm kiếm và chọn tờ khai cần kê khai

Trên thanh menu:

Chọn mục “Thủ tục hành chính”

Nhập mã thủ tục hoặc tên tờ khai vào ô tìm kiếm

Nhấn “Tìm kiếm”

Khi hệ thống hiển thị kết quả phù hợp, chọn biểu tượng “Nộp hồ sơ” để thực hiện kê khai.

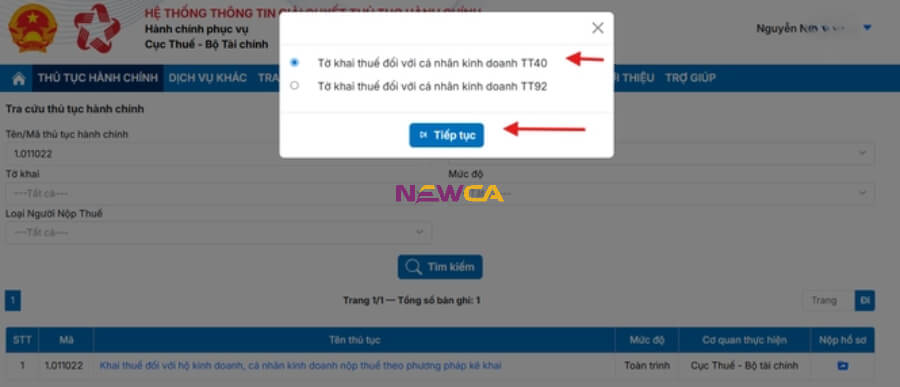

Bước 5: Chọn loại tờ khai thuế phù hợp

Tại danh sách tờ khai:

Chọn “Tờ khai thuế đối với cá nhân kinh doanh TT40”

Nhấn “Tiếp tục”

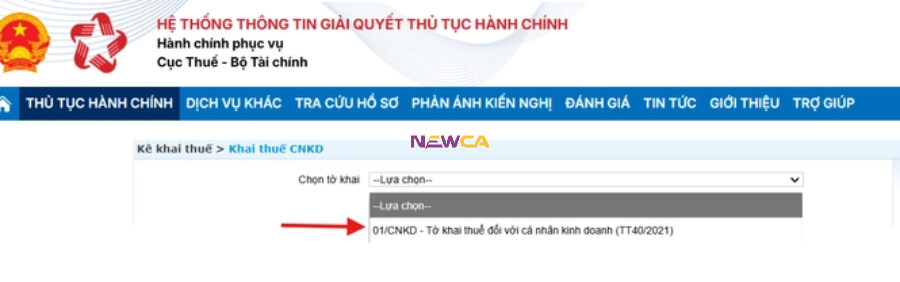

Bước 6: Xác định mẫu tờ khai cần lập

Tiếp theo:

Chọn mẫu “01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)”

Nhấn “Tiếp tục” để chuyển sang bước tiếp theo

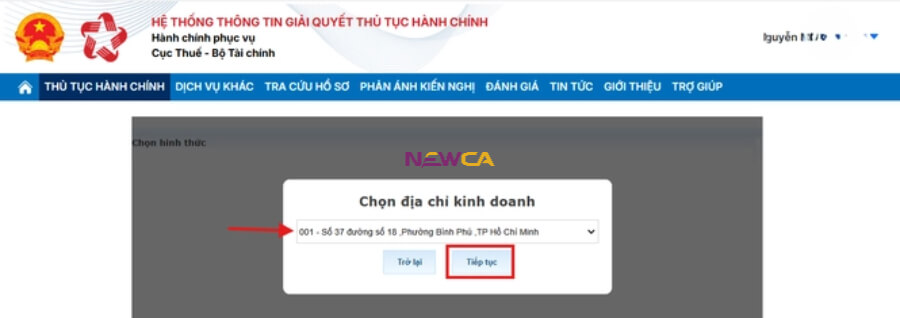

Bước 7: Chọn địa điểm kinh doanh

Hệ thống sẽ hiển thị danh sách địa chỉ kinh doanh đã đăng ký.

Người nộp thuế:

Chọn đúng địa điểm kinh doanh tương ứng

Nhấn “Tiếp tục”

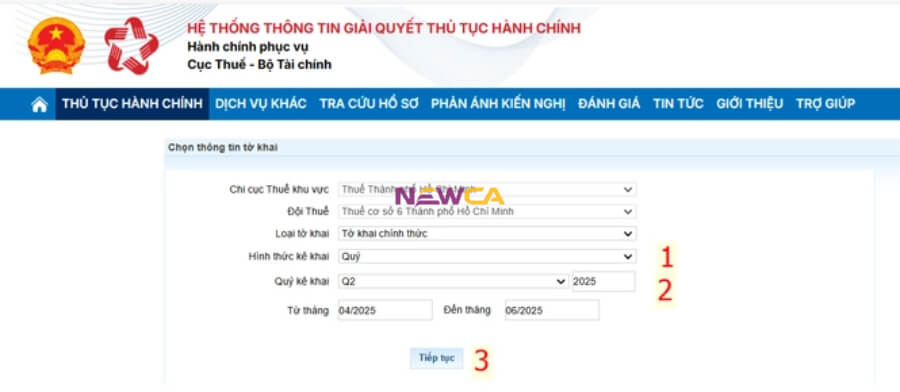

Hộ kinh doanh dưới 1 tỷ vẫn cần kê khai thuế, chuẩn bị hồ sơ đầy đủBước 8: Khai thông tin kỳ tính thuế

Tại bước này cần nhập:

Hình thức kê khai (theo tháng hoặc theo quý)

Kỳ kê khai tương ứng

Ví dụ:

Hình thức kê khai: Theo quý

Kỳ kê khai: Quý II năm 2025

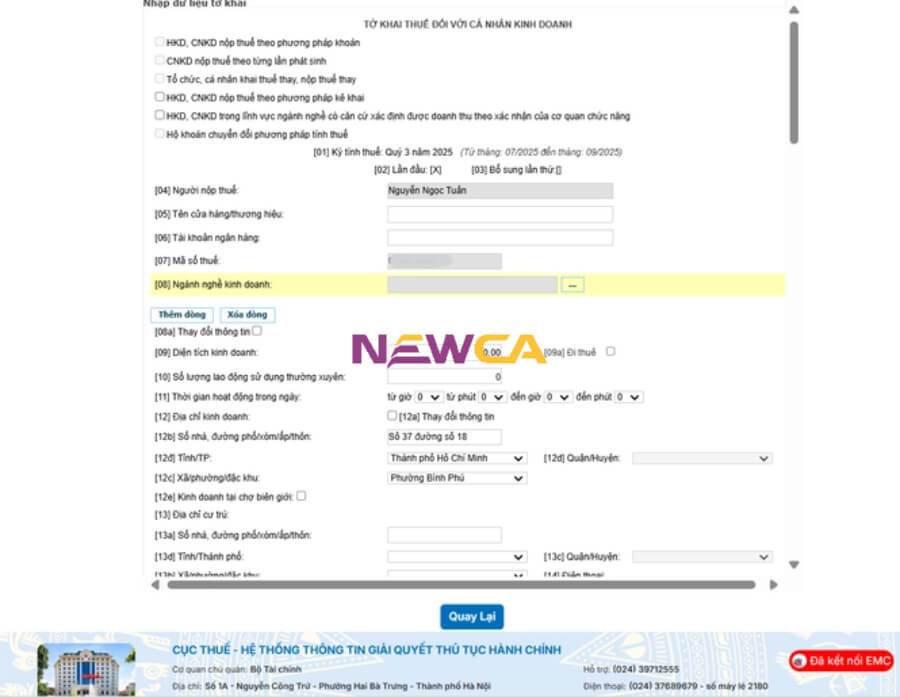

Sau khi hoàn tất thông tin, nhấn “Tiếp tục”.Bước 9: Hoàn thiện nội dung tờ khai

Hộ kinh doanh tiến hành:

Nhập đầy đủ dữ liệu doanh thu và thông tin theo yêu cầu

Kiểm tra lại toàn bộ nội dung kê khai

Sau đó:

Chọn “Hoàn tất kê khai”

Nhập mã xác nhận

Điền mã OTP gửi về số điện thoại chính chủ của chủ hộ kinh doanh

Hệ thống sẽ ghi nhận hồ sơ sau khi xác thực thành công.

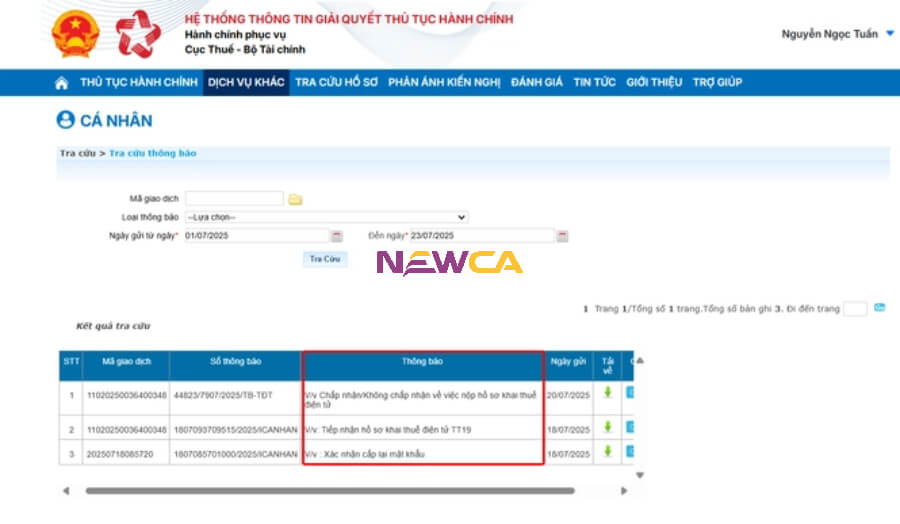

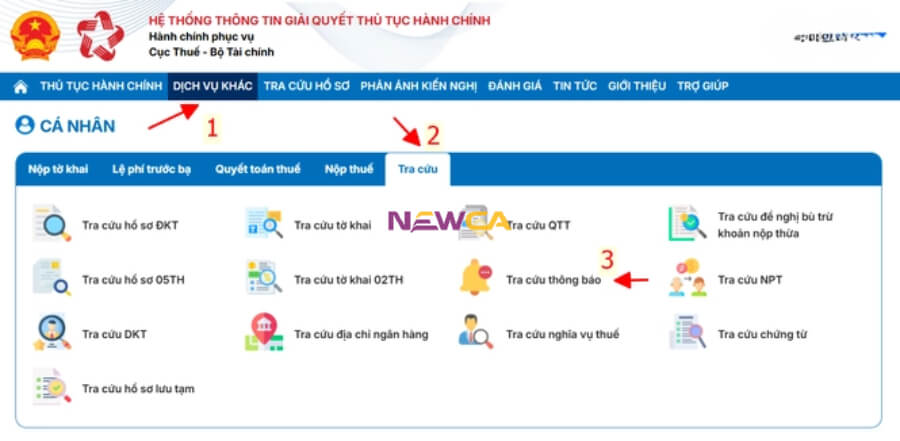

Bước 10: Tra cứu thông báo sau khi nộp tờ khai

Để kiểm tra tình trạng hồ sơ:

Chọn mục “Dịch vụ khác”

Chọn “Tra cứu”

Tiếp tục chọn “Tra cứu thông báo”

Bước 11: Kiểm tra kết quả xử lý hồ sơ

Người dùng nhập khoảng thời gian cần tra cứu, ví dụ:

Từ ngày: 01/12/2025

Đến ngày: 31/12/2025

Sau đó nhấn “Tra cứu”.

Hệ thống sẽ hiển thị kết quả xử lý hồ sơ, bao gồm:

Trạng thái tiếp nhận

Thông báo xử lý

Kết quả tờ khai đã nộp

04 việc hộ kinh doanh doanh thu dưới 1 tỷ cần làm để tránh rủi ro thuế

Dù được miễn thuế, hộ kinh doanh có doanh thu dưới 1 tỷ cần phải nắm rõ những lưu ý quan trọng dưới đây để tránh rủi ro thuế không đáng có.

Theo dõi doanh thu thường xuyên để tránh vượt ngưỡng 1 tỷ đồng

Theo quy định mới tại Nghị định 141/2026/NĐ-CP, ngưỡng doanh thu chịu thuế của hộ kinh doanh đã được điều chỉnh tăng lên mức 1 tỷ đồng/năm, thay vì mức 500 triệu đồng như trước đây. Cụ thể, căn cứ Điều 3 và Điều 4 của Nghị định 68/2026/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 141/2026/NĐ-CP), hộ kinh doanh có doanh thu từ 1 tỷ đồng trở xuống thuộc nhóm không phải chịu thuế giá trị gia tăng (GTGT) và không phải nộp thuế thu nhập cá nhân (TNCN).

Điều này có nghĩa là, nếu doanh thu của hộ kinh doanh vẫn nằm trong ngưỡng này thì sẽ không phát sinh nghĩa vụ nộp hai loại thuế chính. Tuy nhiên, điểm quan trọng là hộ kinh doanh cần theo dõi doanh thu một cách thường xuyên và chính xác. Trường hợp doanh thu thực tế vượt ngưỡng 1 tỷ đồng nhưng không kịp thời cập nhật hoặc kê khai, người nộp thuế có thể bị truy thu thuế kèm theo các khoản xử phạt hành chính liên quan.

Hộ kinh doanh cần nắm rõ những lưu ý quan trọng để tránh rủi ro thuế

Lưu trữ hóa đơn, chứng từ đầy đủ

Theo Điều 4 Thông tư 152/2025/TT-BTC, hộ kinh doanh thuộc diện không phải nộp thuế GTGT và TNCN vẫn phải thực hiện ghi chép doanh thu bằng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu S1a-HKD).

Sổ này được dùng để theo dõi toàn bộ doanh thu phát sinh từ hoạt động kinh doanh, đồng thời là căn cứ để cơ quan thuế kiểm tra, đối chiếu khi cần thiết. Trong quá trình ghi nhận, hộ kinh doanh cần cập nhật đầy đủ thời gian phát sinh doanh thu, nội dung giao dịch và số tiền bán hàng hoặc cung cấp dịch vụ.

Việc duy trì ghi chép đầy đủ không chỉ giúp minh bạch hoạt động kinh doanh mà còn hỗ trợ hộ kinh doanh chứng minh doanh thu thực tế nếu cơ quan thuế tiến hành kiểm tra hoặc thanh tra.

Kê khai đúng thời hạn dù được miễn thuế

Mặc dù thuộc diện không phải nộp thuế GTGT và TNCN, hộ kinh doanh có doanh thu dưới 1 tỷ vẫn không được miễn hoàn toàn nghĩa vụ kê khai. Theo quy định tại điểm a khoản 1 Điều 8 Nghị định 68/2026/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 141/2026/NĐ-CP), hộ kinh doanh phải tự xác định doanh thu và thực hiện thông báo với cơ quan thuế nếu doanh thu năm không vượt quá 1 tỷ đồng.

Thời hạn chậm nhất để gửi thông báo là ngày 31/01 của năm dương lịch tiếp theo. Đồng thời, theo hướng dẫn tại Điều 4 Thông tư 18/2026/TT-BTC, hộ kinh doanh cần sử dụng mẫu tờ khai theo quy định (Mẫu 01/TKN-CNKD) để kê khai doanh thu thực tế phát sinh trong năm.

Như vậy, mỗi năm hộ kinh doanh chỉ cần thực hiện một lần thông báo doanh thu, nhưng phải đảm bảo đúng hạn để cơ quan thuế có cơ sở xác định tình trạng miễn thuế.

Đăng ký kinh doanh và mã số thuế đầy đủ

Theo quy định tại Khoản 3 Điều 82 Nghị định 168/2025/NĐ-CP, hộ kinh doanh hoạt động thường xuyên tại địa điểm cố định bắt buộc phải thực hiện đăng ký kinh doanh và được cấp mã số thuế theo quy định.

Chỉ những trường hợp kinh doanh mang tính chất nhỏ lẻ, không cố định như bán hàng rong, buôn chuyến hoặc kinh doanh thời vụ mới được miễn yêu cầu đăng ký. Đối với phần lớn hộ kinh doanh hiện nay, việc có giấy chứng nhận đăng ký kinh doanh và mã số thuế là điều kiện bắt buộc để hoạt động hợp pháp và thuận tiện trong kê khai thuế sau này.

Những câu hỏi thường gặp về hộ kinh doanh doanh thu dưới 1 tỷ đồng

Dưới đây là giải đáp chi tiết cho một số câu hỏi thường gặp về hộ kinh doanh có doanh thu dưới 1 tỷ để bạn đọc tham khảo.

Hộ kinh doanh doanh thu 600 triệu/năm đóng thuế bao nhiêu?

Theo quy định mới, hộ kinh doanh có doanh thu dưới 1 tỷ đồng được miễn thuế, do đó số thuế mà hộ kinh doanh có doanh thu 600 triệu đồng/năm phải nộp là 0 đồng.

Hộ kinh doanh doanh thu 700 triệu/năm có phải nộp thuế không?

Không. Với doanh thu 700 triệu đồng/năm, hộ kinh doanh có doanh thu dưới 1 tỷ vẫn được miễn thuế GTGT và TNCN theo Nghị định 141/2026.

Hộ kinh doanh dưới 1 tỷ có cần hóa đơn đầu vào không?

Không bắt buộc. Tuy nhiên, hộ kinh doanh vẫn nên lưu giữ hóa đơn đầu vào để phục vụ việc chứng minh chi phí và doanh thu khi cơ quan thuế yêu cầu kiểm tra hoặc đối chiếu.

Hộ kinh doanh doanh thu dưới 1 tỷ có phải xuất hóa đơn không?

Hộ kinh doanh vẫn phải xuất hóa đơn trong trường hợp khách hàng yêu cầu hoặc khi phát sinh giao dịch thuộc diện bắt buộc theo quy định.

Hộ kinh doanh dưới 1 tỷ có được sử dụng hóa đơn điện tử không?

Hộ kinh doanh có doanh thu dưới 1 tỷ hoàn toàn được phép sử dụng hóa đơn điện tử. Việc áp dụng hóa đơn điện tử giúp quản lý minh bạch hơn và thuận tiện trong kê khai thuế.

Hộ kinh doanh có doanh thu dưới 1 tỷ đồng theo Nghị định 141/2026 hiện được miễn thuế GTGT và thuế TNCN. Tuy nhiên, hộ kinh doanh có doanh thu dưới 1 tỷ vẫn cần thực hiện kê khai và tuân thủ các nghĩa vụ quản lý thuế theo quy định. Để hạn chế rủi ro, hộ kinh doanh nên chủ động cập nhật chính sách mới, đồng thời sử dụng chữ ký số và hóa đơn điện tử để việc kê khai trở nên thuận tiện, minh bạch và đúng pháp luật hơn.

Bước 2: Đăng nhập vào hệ thống

Tại giao diện trang chủ:

Bước 2: Đăng nhập vào hệ thống

Tại giao diện trang chủ:

Bước 3: Nhập thông tin tài khoản

Người dùng tiến hành nhập:

Bước 3: Nhập thông tin tài khoản

Người dùng tiến hành nhập:

Bước 4: Tìm kiếm và chọn tờ khai cần kê khai

Trên thanh menu:

Bước 4: Tìm kiếm và chọn tờ khai cần kê khai

Trên thanh menu:

Bước 5: Chọn loại tờ khai thuế phù hợp

Tại danh sách tờ khai:

Bước 5: Chọn loại tờ khai thuế phù hợp

Tại danh sách tờ khai:

Bước 6: Xác định mẫu tờ khai cần lập

Tiếp theo:

Bước 6: Xác định mẫu tờ khai cần lập

Tiếp theo:

Bước 7: Chọn địa điểm kinh doanh

Hệ thống sẽ hiển thị danh sách địa chỉ kinh doanh đã đăng ký.

Người nộp thuế:

Bước 7: Chọn địa điểm kinh doanh

Hệ thống sẽ hiển thị danh sách địa chỉ kinh doanh đã đăng ký.

Người nộp thuế:

Bước 9: Hoàn thiện nội dung tờ khai

Hộ kinh doanh tiến hành:

Bước 9: Hoàn thiện nội dung tờ khai

Hộ kinh doanh tiến hành:

Bước 10: Tra cứu thông báo sau khi nộp tờ khai

Để kiểm tra tình trạng hồ sơ:

Bước 10: Tra cứu thông báo sau khi nộp tờ khai

Để kiểm tra tình trạng hồ sơ:

Bước 11: Kiểm tra kết quả xử lý hồ sơ

Người dùng nhập khoảng thời gian cần tra cứu, ví dụ:

Bước 11: Kiểm tra kết quả xử lý hồ sơ

Người dùng nhập khoảng thời gian cần tra cứu, ví dụ:

Bước 2: Đăng nhập vào hệ thống

Tại giao diện trang chủ:

Bước 2: Đăng nhập vào hệ thống

Tại giao diện trang chủ:

Bước 3: Nhập thông tin tài khoản

Người dùng tiến hành nhập:

Bước 3: Nhập thông tin tài khoản

Người dùng tiến hành nhập:

Bước 4: Tìm kiếm và chọn tờ khai cần kê khai

Trên thanh menu:

Bước 4: Tìm kiếm và chọn tờ khai cần kê khai

Trên thanh menu:

Bước 5: Chọn loại tờ khai thuế phù hợp

Tại danh sách tờ khai:

Bước 5: Chọn loại tờ khai thuế phù hợp

Tại danh sách tờ khai:

Bước 6: Xác định mẫu tờ khai cần lập

Tiếp theo:

Bước 6: Xác định mẫu tờ khai cần lập

Tiếp theo:

Bước 7: Chọn địa điểm kinh doanh

Hệ thống sẽ hiển thị danh sách địa chỉ kinh doanh đã đăng ký.

Người nộp thuế:

Bước 7: Chọn địa điểm kinh doanh

Hệ thống sẽ hiển thị danh sách địa chỉ kinh doanh đã đăng ký.

Người nộp thuế:

Bước 9: Hoàn thiện nội dung tờ khai

Hộ kinh doanh tiến hành:

Bước 9: Hoàn thiện nội dung tờ khai

Hộ kinh doanh tiến hành:

Bước 10: Tra cứu thông báo sau khi nộp tờ khai

Để kiểm tra tình trạng hồ sơ:

Bước 10: Tra cứu thông báo sau khi nộp tờ khai

Để kiểm tra tình trạng hồ sơ:

Bước 11: Kiểm tra kết quả xử lý hồ sơ

Người dùng nhập khoảng thời gian cần tra cứu, ví dụ:

Bước 11: Kiểm tra kết quả xử lý hồ sơ

Người dùng nhập khoảng thời gian cần tra cứu, ví dụ: