Chia sẻ kinh nghiệm, Kế toán, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Miễn thuế TNDN 2 năm khi hộ kinh doanh chuyển sang doanh nghiệp – Hướng dẫn đầy đủ

Th11

Từ ngày 01/10/2025, Luật Thuế thu nhập doanh nghiệp (2025) có quy định ưu đãi: doanh nghiệp thành lập mới từ hộ kinh doanh có thể được miễn thuế TNDN 2 năm nếu đáp ứng điều kiện luật định. Bài viết này giải thích rõ cơ sở pháp lý, điều kiện áp dụng, lưu ý quan trọng và quy trình chuyển đổi hộ kinh doanh lên doanh nghiệp để tận dụng ưu đãi thuế một cách chính xác và an toàn.

Mục lục

Miễn thuế TNDN 2 năm cho hộ kinh doanh chuyển sang doanh nghiệp có đúng không?

Theo Điều 15 Luật Thuế thu nhập doanh nghiệp 2025, pháp luật quy định về các hình thức ưu đãi thuế và thời gian miễn, giảm thuế đối với doanh nghiệp mới thành lập.

Các trường hợp miễn thuế, giảm thuế khác

- Doanh nghiệp sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ được giảm thuế thu nhập doanh nghiệp bằng số chi thêm cho lao động nữ.

- Doanh nghiệp sử dụng nhiều lao động là người dân tộc thiểu số được giảm thuế thu nhập doanh nghiệp bằng số chi thêm cho lao động là người dân tộc thiểu số.

- Doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội khó khăn, đơn vị sự nghiệp công lập cung cấp dịch vụ sự nghiệp công ở địa bàn có điều kiện kinh tế – xã hội khó khăn được giảm 50% số thuế thu nhập doanh nghiệp tính trên phần thu nhập từ chuyển giao công nghệ, thu nhập từ cung cấp dịch vụ sự nghiệp công ở địa bàn có điều kiện kinh tế – xã hội khó khăn.

- Doanh nghiệp quy định tại khoản 2, khoản 3 Điều 10 của Luật này thành lập mới từ hộ kinh doanh được miễn thuế thu nhập doanh nghiệp trong 02 năm liên tục kể từ khi có thu nhập chịu thuế.

- Tổ chức khoa học và công nghệ công lập, cơ sở giáo dục đại học công lập hoạt động không vì mục tiêu lợi nhuận được miễn thuế theo quy định của Chính phủ.

- Chính phủ quy định chi tiết Điều này.

Đồng thời, Điều 10 Luật Thuế thu nhập doanh nghiệp 2025 cũng nêu rõ:

Thuế suất

…

- Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

- Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 15% và 17% quy định tại khoản 2, khoản 3 Điều này là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp trước liền kề. Việc xác định tổng doanh thu làm căn cứ áp dụng thực hiện theo quy định của Chính phủ.

Từ các căn cứ trên, có thể xác định rằng: doanh nghiệp thành lập mới từ hộ kinh doanh, thuộc trường hợp quy định tại khoản 2 và khoản 3 Điều 10, sẽ được miễn thuế TNDN trong 02 năm liên tục, tính từ thời điểm doanh nghiệp bắt đầu phát sinh thu nhập chịu thuế.

Chính sách này nhằm hỗ trợ hộ kinh doanh chuyển đổi mô hình hoạt động một cách thuận lợi hơn, giảm áp lực tài chính trong giai đoạn đầu và khuyến khích doanh nghiệp hóa hoạt động kinh doanh.

Có thể bạn quan tâm:

>>> Quyết định 3352 – Kế hoạch 60 ngày cao điểm chuyển thuế khoán sang kê khai cho hộ kinh doanh

>>> Công văn 4948/CT-NVT và lộ trình chuyển đổi mô hình hộ kinh doanh khi xóa bỏ thuế khoán

Hộ kinh doanh chuyển sang doanh nghiệp như thế nào?

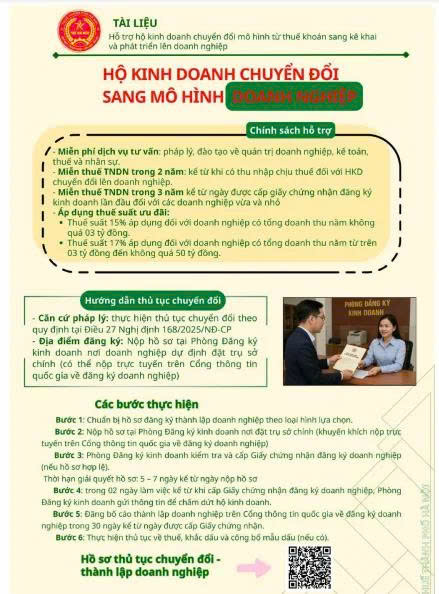

Theo Điều 27 Nghị định 168/2025/NĐ-CP, từ ngày 01/7/2025, thủ tục chuyển hộ kinh doanh sang doanh nghiệp được thực hiện theo quy trình thống nhất. Việc chuyển đổi đúng thủ tục cũng là điều kiện quan trọng để doanh nghiệp mới có thể hưởng các ưu đãi, trong đó có miễn thuế TNDN theo quy định của Luật Thuế thu nhập doanh nghiệp.

Nơi thực hiện thủ tục chuyển đổi

Hộ kinh doanh khi chuyển sang doanh nghiệp phải nộp hồ sơ tại Cơ quan đăng ký kinh doanh cấp tỉnh, nơi dự kiến đặt trụ sở chính của doanh nghiệp sau khi chuyển đổi.

Hồ sơ đăng ký thành lập doanh nghiệp trên cơ sở chuyển đổi

Hồ sơ bao gồm:

- Bản sao Giấy chứng nhận đăng ký hộ kinh doanh;

- Các tài liệu theo Điều 24 Nghị định 168/2025/NĐ-CP, tương ứng từng loại hình doanh nghiệp (Công ty TNHH, Công ty cổ phần, Doanh nghiệp tư nhân…),

- Không yêu cầu nộp bản sao Giấy chứng nhận đăng ký đầu tư.

Trường hợp có nhà đầu tư nước ngoài:

Nếu doanh nghiệp sau chuyển đổi có tổ chức hoặc cá nhân nước ngoài góp vốn, mua cổ phần, mua phần vốn góp thuộc diện phải đăng ký theo Luật Đầu tư 2020, hồ sơ cần bổ sung văn bản chấp thuận của Cơ quan đăng ký đầu tư.

Quy trình chấm dứt hoạt động của hộ kinh doanh

Việc chấm dứt hộ kinh doanh được thực hiện qua các bước:

- Trong 2 ngày làm việc từ khi doanh nghiệp mới được cấp Giấy chứng nhận đăng ký doanh nghiệp, Cơ quan đăng ký kinh doanh cấp tỉnh sẽ gửi thông tin chuyển đổi cho UBND cấp xã nơi hộ kinh doanh đặt trụ sở.

- Cơ quan đăng ký kinh doanh cấp xã thông báo cho cơ quan thuế và đăng tải tình trạng “đang làm thủ tục chấm dứt hoạt động” của hộ kinh doanh trên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

- Cơ quan thuế xác nhận khi hộ kinh doanh đã hoàn tất nghĩa vụ thuế.

- Trong 3 ngày làm việc kể từ khi nhận xác nhận của cơ quan thuế, cấp xã sẽ chuyển trạng thái hộ kinh doanh sang “đã chấm dứt hoạt động” trong hệ thống dữ liệu.

Lưu ý: Từ thời điểm doanh nghiệp mới được cấp Giấy chứng nhận đăng ký doanh nghiệp, hộ kinh doanh không còn được tiếp tục hoạt động.

Tài liệu hỗ trợ chuyển đổi của Cục Thuế Hà Nội

Cục Thuế TP. Hà Nội đã công bố bộ tài liệu hướng dẫn hộ kinh doanh chuyển từ phương pháp thuế khoán sang kê khai và từng bước phát triển lên doanh nghiệp. Tài liệu này trình bày chi tiết các chính sách hỗ trợ, quy trình và hồ sơ cần chuẩn bị khi chuyển đổi, giúp hộ kinh doanh nắm bắt đúng thủ tục để hưởng các ưu đãi như Miễn thuế TNDN theo quy định mới.

>>> Tải về Bộ tài liệu hướng dẫn Hộ kinh doanh chuyển sang kê khai và phát triển thành doanh nghiệp

Phương pháp tính thuế TNDN như thế nào?

Theo Điều 11 Luật Thuế thu nhập doanh nghiệp 2025, phương pháp xác định số thuế thu nhập doanh nghiệp phải nộp được quy định rõ ràng. Đây là căn cứ quan trọng để doanh nghiệp, đặc biệt là các đơn vị mới chuyển đổi từ hộ kinh doanh và được hưởng miễn thuế TNDN trong giai đoạn đầu, nắm được cách tính nghĩa vụ thuế sau thời gian ưu đãi.

Phương pháp tính thuế TNDN thông thường

Theo quy định, số thuế TNDN phải nộp trong kỳ được xác định theo công thức:

Thuế TNDN phải nộp = Thu nhập tính thuế × Thuế suất.

Cách tính này áp dụng cho đa số doanh nghiệp, trừ các trường hợp được nêu tại khoản (2) của Điều 11.

Trường hợp tính thuế TNDN theo tỷ lệ % trên doanh thu

Chính phủ quy định việc xác định thuế TNDN theo tỷ lệ % trên doanh thu đối với các đối tượng sau:

- Doanh nghiệp thuộc điểm c và điểm d khoản 2 Điều 2 Luật Thuế TNDN 2025, bao gồm doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nhưng phát sinh thu nhập chịu thuế.

- Doanh nghiệp có tổng doanh thu không vượt quá 3 tỷ đồng/năm, thuộc khoản 2 Điều 10, trong trường hợp chỉ xác định được doanh thu nhưng không tính được chi phí và thu nhập chịu thuế.

- Hợp tác xã, liên hiệp hợp tác xã, đơn vị sự nghiệp và tổ chức khác theo điểm c, d, đ khoản 1 Điều 2, khi có hoạt động kinh doanh hàng hóa, dịch vụ phát sinh thu nhập chịu thuế nhưng không xác định được chi phí, thu nhập (trừ các khoản thu nhập miễn thuế theo Điều 4).

Phương pháp tính theo tỷ lệ doanh thu giúp doanh nghiệp có quy mô nhỏ hoặc không thể hạch toán chi tiết chi phí dễ dàng thực hiện nghĩa vụ thuế mà vẫn đảm bảo tuân thủ pháp luật.

Theo Luật Thuế thu nhập doanh nghiệp 2025 (có hiệu lực từ 01/10/2025), doanh nghiệp thành lập mới từ hộ kinh doanh có thể được miễn thuế TNDN 2 năm nếu đáp ứng điều kiện luật định (và quy định chi tiết do Chính phủ/ Bộ Tài chính hướng dẫn). Trước khi chuyển đổi, hộ kinh doanh nên chuẩn bị hồ sơ chứng minh nguồn gốc, kiểm tra quy mô doanh thu và liên hệ cơ quan thuế để nắm thủ tục ghi nhận ưu đãi nhằm tránh rủi ro khi thanh kiểm tra.

Để quản lý chữ ký số, hóa đơn điện tử và hồ sơ thuế khi chuyển đổi mô hình, bạn có thể tận dụng hệ sinh thái NewCA – cung cấp chữ ký số, hóa đơn điện tử, phần mềm kế toán và dịch vụ hỗ trợ thủ tục doanh nghiệp, giúp quy trình chuyển đổi diễn ra mạch lạc, an toàn và tiết kiệm thời gian. Tham khảo ngay tại đây.