Tổng hợp, Chia sẻ kinh nghiệm, Kế toán, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Hướng dẫn đăng ký tờ khai mẫu 03-ĐK-TCT cho hộ cá nhân kinh doanh theo thông tư 86/2024/TT-BTC

Th10

Từ ngày 06/02/2025, theo quy định tại Thông tư 86/2024/TT-BTC, mọi hộ và cá nhân kinh doanh khi thực hiện thủ tục thuế lần đầu đều phải đăng ký tờ khai Mẫu 03-ĐK-TCT thay cho các mẫu cũ trước đây.

Bài viết dưới đây không chỉ hướng dẫn chi tiết từng bước kê khai và nộp mẫu theo đúng quy định, mà còn giúp bạn hiểu rõ bản chất pháp lý, tránh sai sót thường gặp trong quá trình đăng ký thuế – đặc biệt là với các cá nhân kinh doanh online hoặc bán hàng qua sàn thương mại điện tử.

Mục lục

Hướng dẫn chi tiết đăng ký Tờ khai Mẫu 03-ĐK-TCT theo Thông tư 86/2024/TT-BTC cho hộ và cá nhân kinh doanh online năm 2025

Để thực hiện đúng quy định của Thông tư 86/2024/TT-BTC, hộ và cá nhân kinh doanh cần thực hiện đăng ký thuế lần đầu theo Mẫu 03-ĐK-TCT trên Cổng Dịch vụ công của Tổng cục Thuế. Dưới đây là hướng dẫn chi tiết từng bước để hoàn thành thủ tục đăng ký Tờ khai Mẫu 03-ĐK-TCT trực tuyến mới nhất năm 2025.

Bước 1: Truy cập và đăng nhập Cổng Dịch vụ công Thuế

Truy cập website: https://dichvucong.gdt.gov.vn/tthc/homelogin

Tại đây, chọn “Đăng nhập”, sau đó sử dụng tài khoản thuế điện tử hoặc tài khoản định danh điện tử (eID).

Trong phần lựa chọn tài khoản, tích chọn mục “Cá nhân” để bắt đầu thao tác.

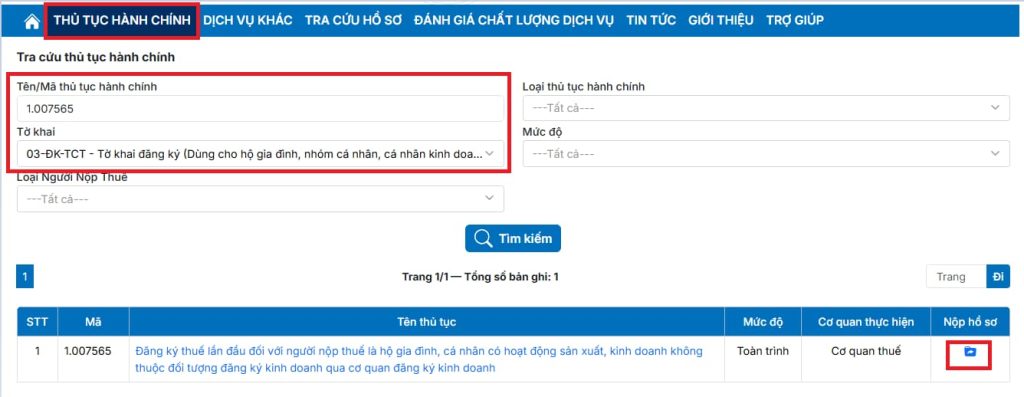

Bước 2: Chọn thủ tục hành chính phù hợp

- Tại giao diện chính, chọn “Thủ tục hành chính”.

- Nhập từ khóa “03-ĐK-TCT” hoặc chọn thủ công Mẫu 03-ĐK-TCT theo Thông tư 86/2024/TT-BTC.

- Nhấn “Tìm kiếm”, sau đó chọn “Nộp hồ sơ” tương ứng với mã thủ tục hành chính: 1.007565.

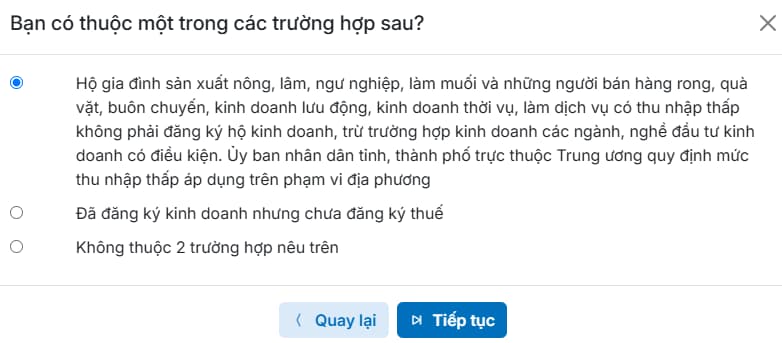

Bước 3: Lựa chọn hình thức đăng ký

Hệ thống sẽ hiển thị hai tùy chọn, người nộp thuế cần xác định đúng trường hợp của mình:

- Trường hợp 1: Không có giấy phép hộ kinh doanh nhưng muốn đăng ký mã số thuế cho thuê tài sản → chọn dấu tròn đầu tiên.

- Trường hợp 2: Đã có giấy phép hộ kinh doanh và đăng ký mã số thuế cho hộ kinh doanh đó → chọn dấu tròn thứ hai.

Sau đó, nhấn “Tiếp tục” để sang bước tiếp theo.

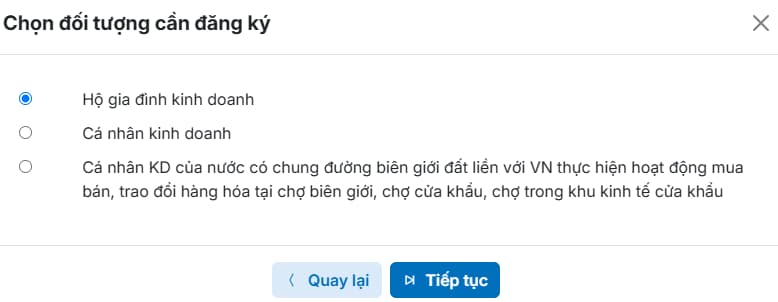

Bước 4: Xác định đối tượng đăng ký thuế

Tại phần lựa chọn đối tượng:

- Nếu là hộ gia đình kinh doanh: chọn dấu tròn đầu tiên.

- Nếu là cá nhân kinh doanh riêng lẻ: chọn dấu tròn thứ hai.

Nhấn “Tiếp tục” để chuyển bước.

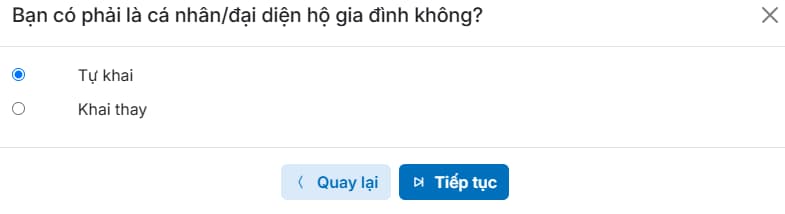

Bước 5: Chọn hình thức khai

Ở bước này, người nộp thuế có thể lựa chọn:

- “Tự khai” nếu trực tiếp thực hiện đăng ký.

- “Khai thay” nếu ủy quyền cho kế toán hoặc đại lý thuế thực hiện.

Sau khi chọn, bấm “Tiếp tục”.

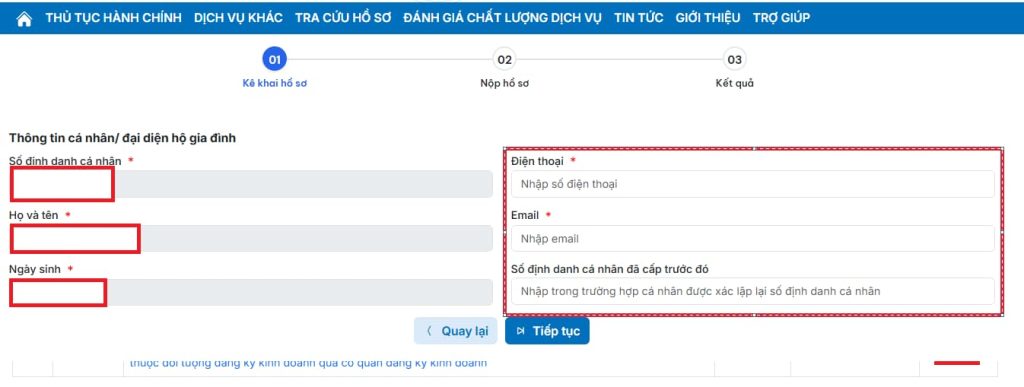

Bước 6: Cập nhật thông tin liên hệ

Nhập số điện thoại và địa chỉ email đang sử dụng để nhận thông báo từ cơ quan thuế → nhấn “Tiếp tục”.

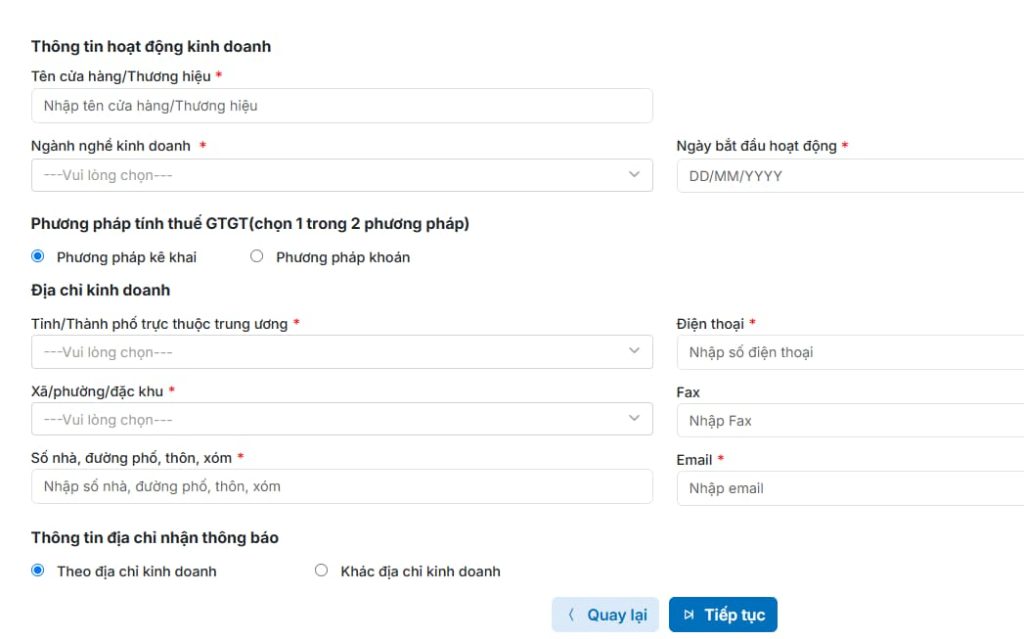

Bước 7: Khai thông tin hoạt động kinh doanh

Điền đầy đủ các nội dung liên quan đến hoạt động kinh doanh, bao gồm:

- Tên cơ sở hoặc hộ kinh doanh;

- Ngành nghề, lĩnh vực hoạt động;

- Địa chỉ kinh doanh;

- Ngày bắt đầu kinh doanh (lưu ý không để trống).

⚠️ Lưu ý: Theo quy định, thời gian nộp hồ sơ đăng ký thuế không được vượt quá 10 ngày kể từ ngày ký hợp đồng thuê tài sản hoặc ngày được cấp giấy phép hộ kinh doanh.

Sau khi hoàn tất, chọn “Tiếp tục”.

Bước 8: Kiểm tra thông tin và xác thực hồ sơ

Hệ thống sẽ hiển thị bản xem trước tờ khai.

Người nộp thuế cần kiểm tra lại toàn bộ thông tin, đảm bảo trùng khớp với giấy tờ tùy thân.

Nhập mã xác thực (captcha) → chọn “Tiếp tục”.

Bước 9: Xác thực và nộp hồ sơ

Hệ thống gửi mã OTP về email và số điện thoại đã đăng ký.

Nhập mã OTP → chọn “Nộp hồ sơ”.

Cuối cùng, đính kèm các tệp hồ sơ liên quan gồm:

- Hợp đồng thuê tài sản (nếu có);

- Giấy phép hộ kinh doanh (nếu đã đăng ký);

- Bản sao CCCD hoặc CMND;

- Giấy ủy quyền (nếu khai thay).

Sau khi nộp thành công, hệ thống sẽ gửi biên nhận điện tử xác nhận hồ sơ đã được tiếp nhận.

Có thể bạn quan tâm:

>>> Hướng Dẫn Cá Nhân Tự Đăng Ký Người Phụ Thuộc Online 2025 – Mức Giảm Trừ Gia Cảnh 2025

>>> Hướng Dẫn Khai Thuế Hộ Kinh Doanh Online 2025 – Khai Thuế Điện Tử & Nộp 01/CNKD

Tải về mẫu 03-ĐK-TCT cho hộ, cá nhân kinh doanh

Căn cứ theo Phụ lục II ban hành kèm theo Thông tư 86/2024/TT-BTC, được sửa đổi, bổ sung tại điểm a và d khoản 4 Điều 10 Thông tư 40/2025/TT-BTC, Mẫu 03-ĐK-TCT là biểu mẫu dùng để đăng ký thuế cho hộ gia đình và cá nhân kinh doanh.

Mẫu tờ khai này được sử dụng khi hộ hoặc cá nhân có hoạt động kinh doanh (bao gồm cả kinh doanh online, cho thuê tài sản, cung cấp dịch vụ,…) cần đăng ký mã số thuế lần đầu hoặc thực hiện thay đổi, bổ sung thông tin thuế.

>>> Tải về Mẫu 03-ĐK-TCT – Tờ khai đăng ký thuế dành cho hộ gia đình, cá nhân kinh doanh

Đối tượng đăng ký thuế năm 2025

Căn cứ Điều 4 Thông tư 86/2024/TT-BTC, quy định chi tiết về đối tượng phải đăng ký thuế theo quy định của Luật Quản lý thuế 2019, nhóm đối tượng này được chia thành hai nhóm chính:

1. Người nộp thuế đăng ký qua cơ chế một cửa liên thông

Là các tổ chức, cá nhân thực hiện đăng ký thuế thông qua cơ chế một cửa liên thông với cơ quan đăng ký đầu tư, đăng ký kinh doanh hoặc cơ quan cấp phép thành lập theo quy định tại điểm a khoản 1 Điều 30 Luật Quản lý thuế 2019.

2. Người nộp thuế đăng ký trực tiếp với cơ quan thuế

Theo điểm b khoản 1 Điều 30 Luật Quản lý thuế 2019, các đối tượng phải đăng ký thuế trực tiếp với cơ quan thuế bao gồm:

- Doanh nghiệp, tổ chức kinh tế hoạt động trong các lĩnh vực đặc thù không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định pháp luật chuyên ngành.

- Đơn vị sự nghiệp, tổ chức kinh tế của lực lượng vũ trang, tổ chức chính trị – xã hội, xã hội – nghề nghiệp có hoạt động kinh doanh nhưng không phải đăng ký doanh nghiệp.

- Tổ hợp tác được thành lập theo Nghị định 77/2019/NĐ-CP, không thuộc trường hợp đăng ký qua cơ quan đăng ký kinh doanh.

- Tổ chức khác được thành lập bởi cơ quan có thẩm quyền, dù không có hoạt động kinh doanh nhưng vẫn phát sinh nghĩa vụ ngân sách nhà nước.

- Tổ chức, cá nhân nước ngoài và các đơn vị ở Việt Nam sử dụng nguồn viện trợ nhân đạo, viện trợ không hoàn lại có nghĩa vụ kê khai, hoàn thuế giá trị gia tăng.

- Nhà thầu và nhà thầu phụ nước ngoài, tổ chức nước ngoài không có tư cách pháp nhân hoặc cá nhân nước ngoài hành nghề độc lập tại Việt Nam có phát sinh nghĩa vụ thuế.

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam, bao gồm tổ chức, cá nhân kinh doanh thương mại điện tử hoặc dịch vụ số cho khách hàng tại Việt Nam.

- Tổ chức, cá nhân có nghĩa vụ khấu trừ và nộp thuế thay, bao gồm ngân hàng thương mại, tổ chức trung gian thanh toán hoặc đơn vị được nhà cung cấp nước ngoài ủy quyền kê khai và nộp thuế.

- Tổ chức chi trả thu nhập khi khấu trừ và nộp thay thuế thu nhập cá nhân, sử dụng mã số thuế đã được cấp để thực hiện nghĩa vụ thuế.

- Doanh nghiệp, nhà đầu tư, tổ chức điều hành trong lĩnh vực dầu khí hoặc đơn vị được Chính phủ giao tiếp nhận phần lợi nhuận từ các mỏ dầu khí.

- Hộ kinh doanh, cá nhân kinh doanh, bao gồm cả các cá nhân kinh doanh online hoặc tại khu vực biên giới, chợ cửa khẩu, khu kinh tế cửa khẩu.

- Cá nhân có thu nhập chịu thuế thu nhập cá nhân, ngoại trừ cá nhân kinh doanh.

- Người phụ thuộc theo quy định của pháp luật về thuế thu nhập cá nhân.

- Tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

- Các tổ chức, hộ gia đình, cá nhân khác có phát sinh nghĩa vụ với ngân sách nhà nước.

Như vậy, phạm vi đối tượng đăng ký thuế theo Thông tư 86/2024/TT-BTC bao phủ toàn bộ các chủ thể có phát sinh nghĩa vụ thuế, đảm bảo quản lý thuế minh bạch, nhất quán, đặc biệt đối với hộ và cá nhân kinh doanh online trong bối cảnh kinh tế số phát triển mạnh mẽ năm 2025.

Thực hiện đúng quy trình đăng ký Tờ khai Mẫu 03-ĐK-TCT giúp hộ và cá nhân kinh doanh nhanh chóng được cấp mã số thuế, tránh tình trạng chậm trễ hoặc hồ sơ bị trả lại do sai sót thông tin.

Đây cũng là bước khởi đầu quan trọng để thực hiện các nghĩa vụ tài chính, nộp thuế và phát hành hóa đơn điện tử đúng quy định trong năm 2025.

Để tối ưu quá trình khai và nộp hồ sơ, hộ và cá nhân kinh doanh có thể sử dụng hệ sinh thái NewCA – giải pháp tích hợp gồm chữ ký số, hóa đơn điện tử, bảo hiểm xã hội điện tử, phần mềm kế toán,… giúp mọi thủ tục hành chính số trở nên nhanh gọn, an toàn và hợp pháp. Tham khảo ngay tại đây: https://newca.vn/dich-vu-new-ca/ hoặc liên hệ Fanpage NewCA để được tư vấn nhanh nhất nhé!