Chia sẻ kinh nghiệm, BHXH điện tử, Quản trị doanh nghiệp, Tin Chuyên ngành, Tin tức

Hướng dẫn cá nhân tự đăng ký người phụ thuộc online 2025 – Mức giảm trừ gia cảnh 2025

Th10

Bạn là cá nhân có thu nhập từ tiền lương, tiền công và muốn tự đăng ký người phụ thuộc online (để được giảm trừ gia cảnh) nhưng chưa rõ thủ tục, mẫu tờ khai và mức giảm trừ áp dụng năm 2025? Bài viết này hướng dẫn từng bước và giải thích mức giảm trừ gia cảnh hiện hành theo quy định.

Mục lục

Hướng dẫn cá nhân tự đăng ký người phụ thuộc online mới nhất năm 2025

Để thực hiện đăng ký người phụ thuộc trực tuyến phục vụ giảm trừ gia cảnh, cá nhân có thể thao tác trực tiếp trên Cổng thông tin Thuế điện tử theo quy trình dưới đây:

Bước 1: Truy cập trang web https://canhan.gdt.gov.vn/ICanhan/Request, sau đó chọn mục “Cá nhân”.

Bước 2: Đăng nhập hệ thống bằng tài khoản Thuế điện tử (đã được cơ quan Thuế cấp) hoặc sử dụng tài khoản định danh điện tử có liên kết với mã số thuế cá nhân.

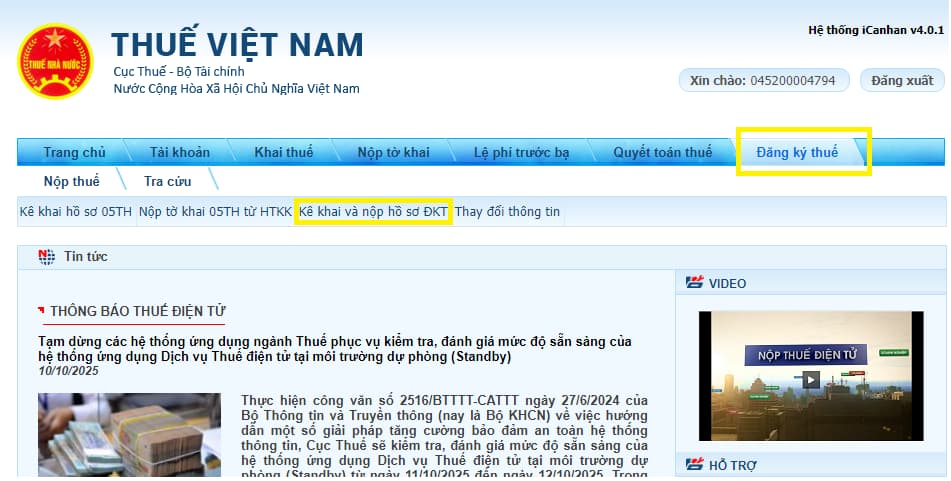

Bước 3: Tại giao diện chính, chọn Menu “Đăng ký thuế”, sau đó tiếp tục chọn “Kê khai và nộp hồ sơ đăng ký thuế”.

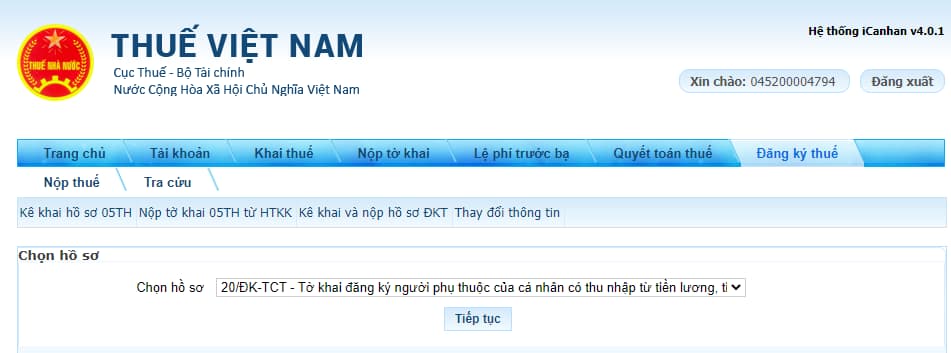

Bước 4: Trong danh sách thủ tục, nhấn chọn biểu mẫu “20-ĐK-TCT – Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công”.

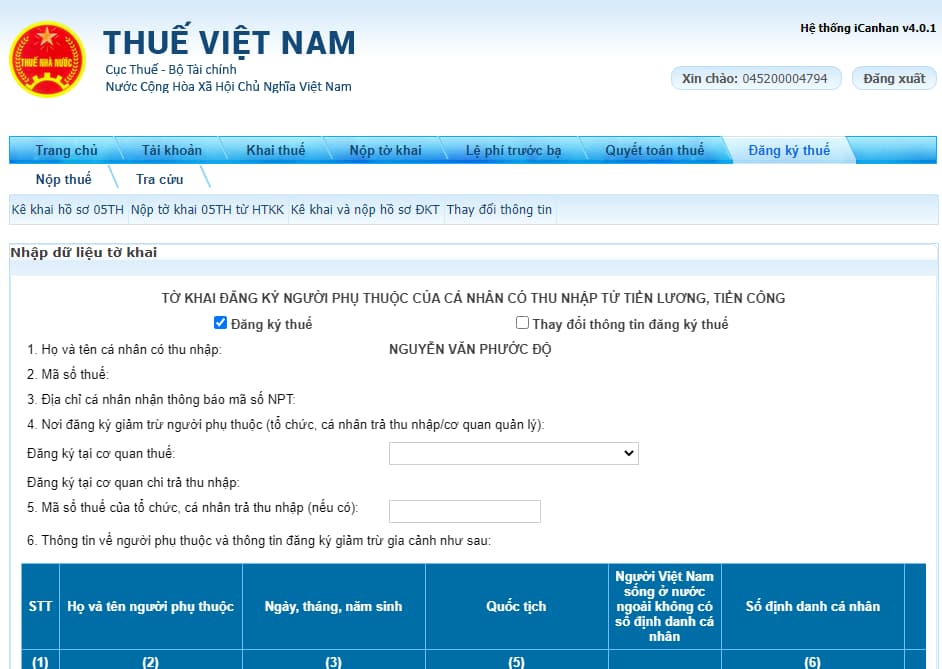

Bước 5: Tiến hành nhập đầy đủ thông tin của người phụ thuộc trên tờ khai 20-ĐK-TCT, bao gồm: họ tên, ngày sinh, số định danh cá nhân hoặc giấy tờ tùy thân, mối quan hệ với người nộp thuế và các thông tin khác theo yêu cầu.

Bước 6: Sau khi hoàn tất kê khai, kiểm tra lại toàn bộ nội dung, chọn “Hoàn thành kê khai”, rồi bấm “Nộp hồ sơ đăng ký thuế” để gửi đến cơ quan Thuế quản lý.

✅ Lưu ý: Sau khi nộp, hệ thống sẽ tự động cấp mã số hồ sơ hoặc biên nhận điện tử. Cá nhân nên lưu lại thông tin này để tiện tra cứu tình trạng xử lý hoặc bổ sung hồ sơ khi cần thiết.

Mức giảm trừ gia cảnh đối với người phụ thuộc năm 2025 là bao nhiêu?

Theo quy định tại Điều 12 Nghị định 65/2013/NĐ-CP, đã được sửa đổi, bổ sung bởi Điều 1 Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh áp dụng cho năm 2025 được xác định như sau:

- Mức giảm trừ cho người nộp thuế: 11.000.000 đồng/tháng.

- Mức giảm trừ cho mỗi người phụ thuộc: 4.400.000 đồng/tháng.

Đây là mức giảm trừ đang được áp dụng thống nhất trên toàn quốc, làm căn cứ để tính thuế thu nhập cá nhân (TNCN) đối với người có thu nhập từ tiền lương, tiền công.

Có thể bạn quan tâm:

>>> Hướng Dẫn Khai Thuế Hộ Kinh Doanh Online 2025 – Khai Thuế Điện Tử & Nộp 01/CNKD

Các đối tượng được xác định là “người phụ thuộc”

Căn cứ Điều 12 Nghị định 65/2013/NĐ-CP, người phụ thuộc của cá nhân nộp thuế bao gồm những trường hợp cụ thể sau:

- Con cái của người nộp thuế

- Con đẻ, con nuôi hợp pháp, con riêng của vợ hoặc chồng dưới 18 tuổi;

- Con từ 18 tuổi trở lên bị khuyết tật, mất khả năng lao động;

- Con đang theo học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, hoặc con từ 18 tuổi trở lên vẫn đang học phổ thông, không có thu nhập hoặc có thu nhập không vượt mức quy định tại khoản 4 Điều 12 Nghị định 65/2013/NĐ-CP.

- Vợ hoặc chồng của người nộp thuế

- Thuộc diện ngoài độ tuổi lao động hoặc trong độ tuổi nhưng bị khuyết tật, không có khả năng lao động,

- Không có thu nhập hoặc thu nhập không vượt mức quy định theo pháp luật.

- Cha mẹ và những người thân khác

- Bao gồm: cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha mẹ vợ hoặc cha mẹ chồng của người nộp thuế;

- Ngoài ra còn có những cá nhân khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng.

Tất cả các đối tượng trên chỉ được tính là người phụ thuộc khi đáp ứng đủ điều kiện về quan hệ, độ tuổi, khả năng lao động và mức thu nhập theo quy định tại Nghị định 65/2013/NĐ-CP và Nghị quyết 954/2020/UBTVQH14.

Đối tượng phải nộp thuế thu nhập cá nhân hiện nay

Căn cứ Điều 2 Luật Thuế thu nhập cá nhân năm 2007, đối tượng thuộc diện nộp thuế thu nhập cá nhân (TNCN) được chia thành hai nhóm chính như sau:

- Cá nhân cư trú: là người có thu nhập chịu thuế phát sinh tại Việt Nam hoặc ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: là người chỉ có thu nhập chịu thuế phát sinh tại Việt Nam.

Tiêu chí xác định cá nhân cư trú

Một cá nhân được xem là cư trú tại Việt Nam khi thỏa mãn ít nhất một trong hai điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch, hoặc trong 12 tháng liên tục kể từ ngày đầu tiên nhập cảnh vào Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm:

- Nơi ở đăng ký thường trú theo quy định của pháp luật; hoặc

- Có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Xác định cá nhân không cư trú

Ngược lại, cá nhân không cư trú là người không đáp ứng bất kỳ điều kiện nào nêu trên, tức là:

- Không có mặt tại Việt Nam đủ 183 ngày trong năm hoặc trong 12 tháng liên tiếp; và

- Không có nơi ở thường xuyên hoặc nhà thuê theo hợp đồng hợp lệ tại Việt Nam.

xCyber Care – phần mềm bảo hiểm xã hội điện tử, người dùng có thể theo dõi, gia hạn, nộp BHXH điện tử chỉ trong vài phút, đồng bộ dữ liệu với Cổng Dịch vụ công quốc gia. Giúp doanh nghiệp tiết kiệm thời gian, giảm sai sót và đảm bảo tuân thủ pháp luật. Hiện xCyber Care đang có ưu đãi 20%, mua ngay tại đây: https://up.xcyber.vn/xcare

———————–

![]() NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

NHÀ CUNG CẤP DỊCH VỤ SỐ NEWCA

![]() Tổng đài CSKH: 1900 2066

Tổng đài CSKH: 1900 2066

![]() Hotline: 0936.208.068

Hotline: 0936.208.068